Особенности осуществления валютного регулирования в Республике Беларусь

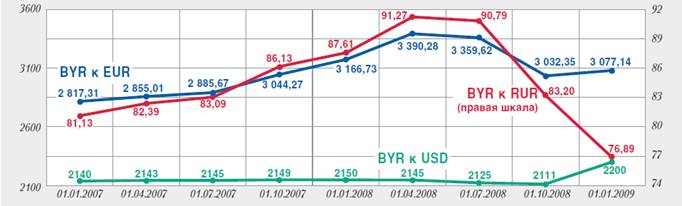

Рис. 3.1 - Динамика обменного курса белорусского рубля с 2007 по 2008 г. г.

Источник: [10]

До августа 2008 г. в целях реагирования на повышение инфляции, снижение курса доллара США на мировом рынке, а также недопущения значительного снижения курса белорусского рубля к валютам стран - основных торговых партнеров Национальный банк осуществлял постепенное укрепление курса белорусского рубля по отношению к доллару США в рамках утвержденных параметров. Однако с августа 2008 г. на мировых рынках стал значительно укрепляться курс доллара США к евро и российскому рублю, что могло привести к чрезмерному росту курса белорусского рубля к валютам стран - основных торговых партнеров. Это было нежелательно, прежде всего, из-за снижения спроса на экспортируемую продукцию и ухудшения условий для внешних заимствований. Исходя из этого, а также для сохранения доверия к проводимой курсовой политике Национальный банк обеспечил постепенное снижение курса белорусского рубля с выходом курса на верхнюю границу установленного коридора - 2200 белорусских рублей за 1 доллар США.

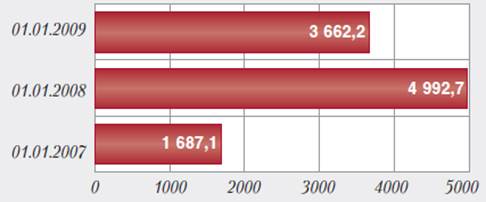

Рис. 3.2 - Международные резервные активы РБ в национальном определении, млн. долл. США

Источник: [10]

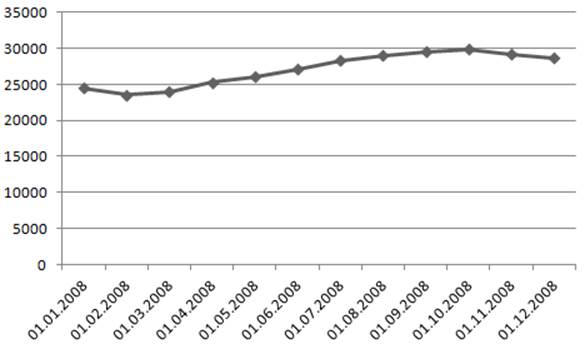

Рис. 3.3 - Динамика широкой денежной массы РБ в 2008 г., млрд. руб.

Источник: собственная разработка на основе: [10]

Параметры денежного предложения в белорусских рублях в 2008 г. формировались на уровне, обеспечивающем решение задач денежно-кредитной политики с учетом складывающихся макроэкономических условий. Широкая денежная масса на начало 2009 г. составила 31 трлн. руб., что на 6,5 трлн. руб., или на 26,3%, больше, чем на начало 2008 г. (См. Рис. 3.3). Ставка рефинансирования за период 2008 г. повысилась на 2 процентных пункта, что также сдерживало скачки курса белорусского рубля.

Под влиянием кризисных процессов в мировой экономике, которые привели к уменьшению поступления в республику валютной выручки и росту валютных интервенций Национального банка, начиная с августа 2008 г. произошло снижение золотовалютных резервов. Международные резервные активы снизились на 1,33 млрд. долл. США, или на 26,6%, и составили на начало 2009 г. 3,66 млрд. долл. США (См. Рис 3.2). Банки принимали активное участие в функционировании внутреннего валютного рынка, обеспечивая его ликвидность и движение валютных ресурсов между различными сегментами валютного рынка. Тем самым они способствовали формированию курсов на рыночных принципах и в экономически обоснованных пределах. Как результат, на рынке не возникли существенные дисбалансы. [10]

В 2009 г. экономическое развитие Республики Беларусь протекало в сложных условиях. На протяжении всего года действовали отрицательные факторы, обусловленные в значительной степени негативным воздействием мирового финансово-экономического кризиса. В этом же году была произведена разовая девальвация белорусского рубля на 20,5% в рамках изменения механизма курсообразования. Фундаментальными причинами проведения девальвации в начале 2009 г. явились рост отрицательного сальдо внешней торговли и снижение золотовалютных резервов.

С 2009 г. механизм курсообразования был привязан к корзине валют. Курс белорусского рубля формируется как средняя арифметическая величина двусторонних курсов за доллар США, евро и российский рубль. В сложившихся условиях социально-экономического развития Республики Беларусь преимущества привязки к корзине иностранных валют состоят в следующем: во-первых, сохраняется преемственность политики обменного курса, что выражается в незначительных колебаниях доллара на первоначальном этапе; во-вторых, обеспечивается более эффективное управление реальным эффективным курсом белорусского рубля без существенной потери конкурентоспособности на внешних рынках и, в-третьих, в условиях мирового финансового кризиса привязка к корзине валют позволяет снизить риски колебаний обменных курсов. [11]

Это интересно:

Основные задачи и функции органов государственного финансового контроля

Принцип разделения власти, закрепленный Конституцией Российской Федерации и в конституциях (уставах) субъектов Российской Федерации, предусматривает контроль за финансовой деятельностью органов исполнительной власти со стороны Президента Российской Федерации и органов представительной власти. Такой ...

Пути минимизации финансовых рисков

В целях минимизации финансовых рисков предприятия необходимо тщательнее контролировать дебиторскую задолженность. Являясь частью оборотных средств, а именно частью фондов обращения, дебиторская задолженность, а особенно неоправданная «зависшая», резко сокращает оборачиваемость оборотных средств и т ...

Анализ финансовых результатов предприятия

История создания компании началась в 1971 году, когда на основании приказа Министерства энергетики было создано управление строительства «Автозаводстрой» для строительства Камского автозавода. За годы существования УС «Автозаводстрой» было преобразовано в ППФ «Автозаводстрой», далее в 1995 в ООО «А ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика