Особенности осуществления валютного регулирования в Республике Беларусь

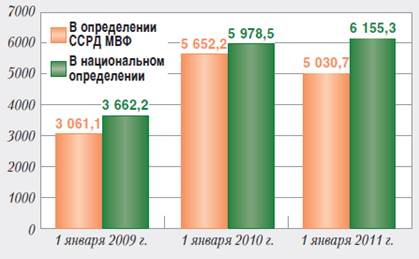

Рис. 3.7 - Международные резервные активы Республики Беларусь, млн. долл. США

Источник: [13]

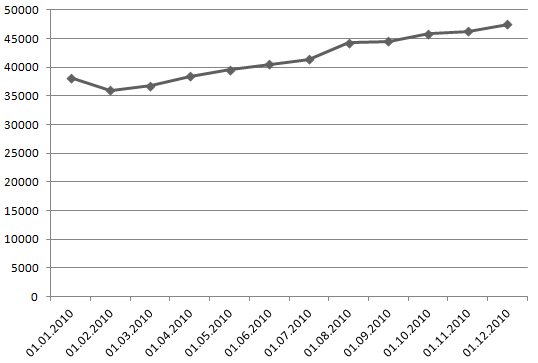

Широкая денежная масса

на 31 декабря 2010 г. составила 45,8 трлн. руб. С начала года она возросла на 20,2%, или на 7,7 трлн. руб. (См. Рис. 3.8). Удельный вес валютной составляющей в широкой денежной массе снизился с 45,6% на 1 января 2010 г. до 44,2% по состоянию на 1 октября 2010 г. Это было связано с увеличением денежной массы и сокращением золотовалютных резервов. Ставка рефинансирования составила 10,5%, что на 2.5% ниже, чем в предыдущем году.

Рис. 3.8 - Динамика широкой денежной массы в 2010 г., млрд. руб.

Источник: собственная разработка на основе [13]

На основании тенденций развития денежного и кредитного рынков страны можно заметить, что поддержание валютного курса белорусского рубля не могло оставаться на прежнем уровне, т. к за 2010 г. денежная масса увеличилась 24,6 %, сальдо торгового баланса составило - 9 642,3 млн. долл. США, а золотовалютные резервы уменьшились на 11%, что было связано с эмиссией денег и поддержанием курса за счет валютных интервенций.

В период 2008-2010 г. г. денежная масса РБ увеличилась примерно в 2 раза, а курс рубля изменился на 9%, поэтому в будущем такая тенденция курсовой политики могла привести очень неблагоприятным условиям для страны.

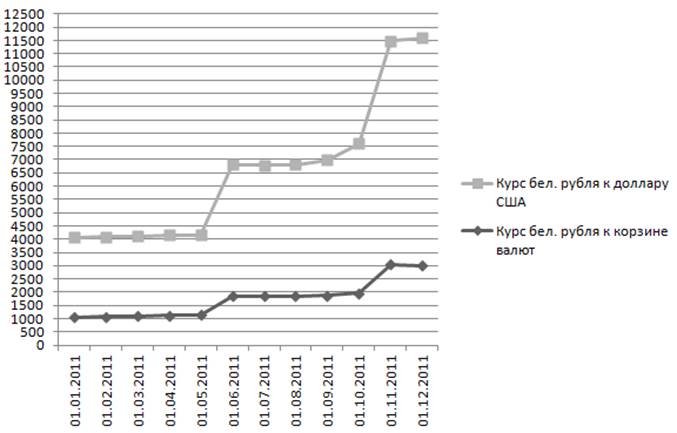

В 2011 г. многое было сделано для исправления сложившихся макроэкономических дисбалансов (См. Рис. 3.9).

Рис. 3.9 - Изменение стоимости корзины иностранных валют и доллара США с 21 октября 2011 г. по 1 января 2012 г.

Источник: собственная разработка на основе [14]

На 2011-й год коридор колебаний курса белорусского рубля по отношению к корзине валют установлен в пределах +/-8%. [15].

Денежно-кредитная политика в составе единой государственной экономической политики была направлена на преодоление сложившихся дисбалансов в экономике, выход на единый курс белорусского рубля и обеспечение макроэкономической и финансовой стабильности. Дисбалансы, которые возникли в Беларуси, были связаны с валютным курсом. Как можно видеть из рисунка 3.9 курс белорусского рубля стабильно находился на отметке 4000 рублей за 1 доллар США за период январь-май. Но так как курс поддерживался "искусственно", то официальный курс и рыночный курс отличались (официальный курс составлял 4000 руб. за 1 долл. США, а рыночный - 6600 руб. за 1 долл. США), что вызвало ситуацию множественности курсов. В связи с этим выход на единый курс был крайне необходим, чтобы не допустить в Беларуси ситуации середины 90-х годов, когда проявлялись характерные черты неразвитой экономики в виде наличия серого рынка валюты. Поэтому в целях недопущения этих последствий, Нацбанк в мае принял решение о выходе на единый курс белорусского рубля.

Для обеспечения максимальной упорядоченности, прозрачности и эффективности выхода на единый курс Национальным банком и Правительством был разработан соответствующий план мероприятий. План подразумевал 3 этапа устранения сложившихся диспропорций в экономике.

Этап I. Предварительные меры. Основной целью предварительных мер стало обеспечение условий, необходимых для выхода на единый обменный курс белорусского рубля за максимально короткий срок с минимальными издержками. Прежде всего проведено количественное ужесточение денежно-кредитной политики.

Кроме того, был повышен уровень процентных ставок. Ставка рефинансирования Национального банка была повышена с 10,5% годовых на 1 января 2011 г. до 35% годовых на 26 октября 2011 г.

Обеспечивается дополнительное увеличение международных резервных активов. Это способствует повышению доверия к проводимой курсовой политике и расширяет возможности Национального банка для проведения валютных интервенций и сглаживания колебаний обменного курса.

Это интересно:

Методология исчисления налога

Под исчислением налога понимают деятельность налогоплательщика и иных лиц, направленную на определение суммы налога, подлежащего уплате в бюджет. Исчисления налога представляет собой законодательное закрепление за тем или иным лицом обязанности исчислить налог. Статья 52 Кодекса предусматривает воз ...

Финансовая политика предприятия

Одна из функций долгосрочной финансовой политики: разработка финансовой стратегии предприятия, т. е. определение долгосрочных целей производственно-хозяйственной, коммерческой, финансовой деятельности и направлений организации по достижению этих действий. Долгосрочные цели определяются исходя из об ...

Актуальные проблемы повышения эффективности государственного финансового

контроля

Одним из важнейших условий повышения эффективности работы органов государственного финансового контроля является своевременное обеспечение необходимой законодательно - нормативной базой, а также конструктивная поддержка высших органов государственной власти не на словах, а на деле. Ведь до сих пор ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика