Особенности осуществления валютного регулирования в Российской Федерации

В результате валютных интервенций золотовалютные резервы России возросли за 2009 год на 11,954 млрд. долл., или примерно на 2,8% - с 427,08 млрд. по состоянию на 1 января 2009 года до 439,034 млрд. долл. на 1 января 2010 года. Все эти факторы непосредственно повлияли на формирование валютного курса российского рубля. Курс рубля на 31.12.2009 г. составил 30,24 руб. за 1 доллар США. [17]

Таким образом, валютная политика, проводимая Банком России в течение 2009 года, в целом обеспечивала сглаживание колебаний курса, не создавая при этом препятствий для его фундаментальных изменений.

Ситуация на валютном рынке РФ в 2010 г. определялась притоком валюты в страну по каналу счета текущих операций, оттоком средств по счету операций с капиталом и финансовыми инструментами и действиями ЦБ РФ. При этом ключевым фактором динамики курса стала динамика импорта в РФ. При незначительных изменениях экспорта практически постоянный рост импорта вызывал сокращение сальдо счета текущих операций платежного баланса, которое при оттоке частного капитала из страны стало единственным каналом притока валюты в РФ. В результате при сравнительно большом сальдо счета текущих операций в январе - апреле наблюдалось укрепление рубля в номинальном выражении (в реальном выражении рубль укреплялся в январе-мае). Далее вплоть до конца года рубль практически непрерывно обесценивался как в номинальном, так и в реальном выражении. Лишь возобновление роста цен на нефть в конце года, которые вплотную приблизились к уровню 100 долл. за баррель, вызвало укрепление рубля, как в номинальном, так и в реальном выражении по итогам декабря.

С 13 октября 2010 года Банк России изменил параметры механизма реализации курсовой политики, расширив операционный интервал допустимых значений рублевой стоимости бивалютной корзины (сумма 0,45 евро и 0,55 доллара США), используемый для сдерживания излишне резких колебаний валютного курса, с 3 до 4 рублей и снизив величину накопленных интервенций, приводящих к сдвигу границ операционного интервала на 5 копеек, с 700 млн. долл. США до 650 млн. долл. США. Расширение границ осуществлялось симметрично. [20]

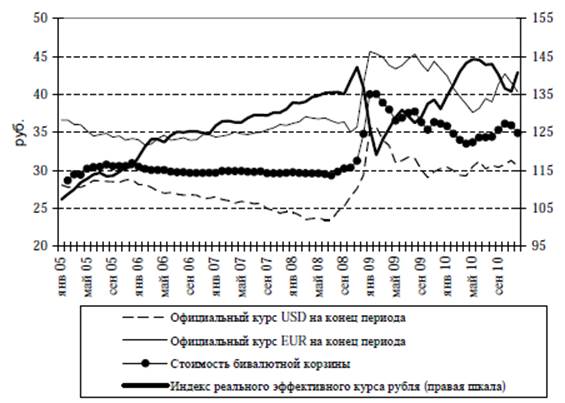

Официальный курс доллара к рублю за 2010 г. вырос на 24 коп.: к концу декабря курс доллара составил 30,48 руб. В течение года происходило постепенное укрепление доллара США к евро по мере улучшения ситуации в экономике США и обострения долговых проблем в Евросоюзе. В результате этого курс евро к рублю в конце декабря составил 40,33 руб.

При этом рубль укрепился по отношению к бивалютной корзине: стоимость бивалютной корзины снизилась за аналогичный период на 1 руб. 25 коп. - с 36,16 руб. до 34,91 руб.

Реальный эффективный курс рубля вырос на 9,6% и практически достиг предкризисного уровня середины 2008 г. (см. Рис. 4.3)

Рис. 4.3 - Показатели обменного курса рубля в январе 2005 г. - декабре 2010 г.

Источник: [21]

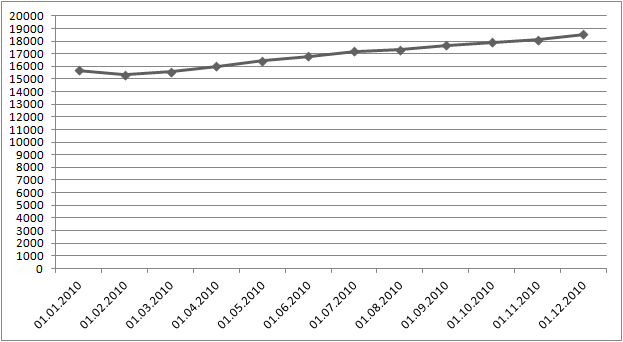

Денежная масса в 2010 г. выросла и составила на 31 декабря 2010 г. 18.500 млрд. руб.

Рис. 4.4 - Динамика широкой денежной массы РФ в 2010 г., млрд. руб.

Это интересно:

Анализ распределения и использования прибыли предприятия

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Порядок ее распределения состоит в том, что одна часть при были в виде налогов и соборов поступает в бюджет государства и используется на нужды общества, а вторая часть ос ...

Виды и методы оптимизации

При формировании того или иного способа налоговой оптимизации должны быть проанализированы все существенные аспекты как оптимизации, так и деятельности организации в целом. При выборе метода налогового планирования учитываются требования иных отраслей законодательства (антимонопольного, таможенного ...

Функции налогов. Фискальное и стимулирующее значение налогов

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов. Выделяют четыре группы налогов: фискальная, распределител ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика