Факторный анализ прибыли предприятия

Таблица 2.8 – Расчет влияния факторов второго порядка на прибыль от реализации за 2007-2009 гг., тыс.руб.

|

Факторы, влияющие на прибыль от продаж |

Прирост прибыли за счет фактора | |

|

2008 г.к 2007 г. |

2009 г. к 2008 г. | |

|

Изменение объема продаж |

14 983 |

(9 112) |

|

Изменение цены реализации |

6 036 |

10 192 |

|

Материалоемкость |

(46 742) |

36697 |

|

Зарплатоемкость |

110958 |

(41371) |

|

Амортизациоемкость |

1168 |

(1184) |

|

Ресурсоемкость по прочим расходам |

(33888) |

(4735) |

|

Совокупное влияние факторов на изменение прибыли от продаж |

52515 |

(9513) |

Дальнейший анализ позволяет количественно оценить влияние факторов. Так, расчеты показывают (см. табл. 2.8), что положительно повлияли на прибыль такие факторы, как объем производства (прирост прибыли за счет этого фактора составил 14983 тыс. руб.), цена (6036 тыс.руб.), зарплатоемкость (110958 тыс.руб.), амортизациоемкость (1168 тыс. руб.). Единственным фактором, отрицательно повлиявшим на прибыль в 2008 году была материалоемкость. Ее отрицательное влияние в размере 46742 тыс. руб. смогли компенсировать все перечисленные положительно повлиявшие факторы.

По данным Приложения Д, все показатели ресурсоемкости в 2009 году (за исключением материалоемкости) снизились. Положительно повлияли на прибыль такие факторы, как цена (10192 тыс. руб.), и материалоемкость. За счет более интенсивного использования материальных ресурсов прирост прибыли в 2009 г. составил 36697 тыс. руб. Уменьшающаяся доля трудовых затрат и амортизации в выручке от реализации говорит о снижении производительности труда.

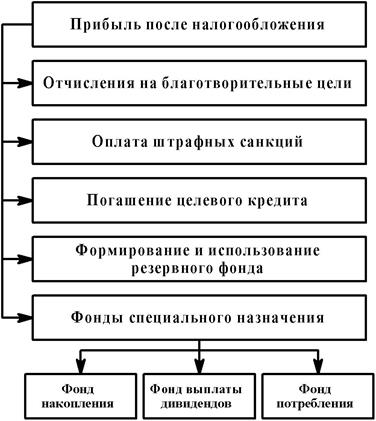

Распределение чистой прибыли находится в исключительной компетенции общего собрания собственников компании (акционеров, участников) и не может осуществляться единоличным распоряжением руководителя организации. В соответствии с решением общего собрания о распределении чистой прибыли она может быть использована по направлениям, представленным на рисунке 2.6.

Рисунок 2.6 – Направления использования чистой прибыли организации

Анализ распределения прибыли предприятия ООО «Автозаводстрой» за период 2007 – 2009 гг. представим в таблице 2.9.

Данные таблицы 2.9 свидетельствуют о том, что в 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 39813 тыс. руб., по сравнению с 2009 годом она снизилась на – 19943 тыс.руб. Большая часть ее направляется в фонд накопления, предназначенный для финансирования развития материально-технической базы предприятия. Если в 2007 году эта доля составляла 51,9 %, то в 2009 году она увеличилась до 67,2%.

Это интересно:

Основные методы и рычаги налогового контроля

Налоговый контроль - государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы. В соответствии со статьей ...

Понятие «бюджетное учреждение» и принципы его финансирования

Основным нормативным актом, который устанавливает правовые основы бюджетной системы Российской Федерации, является Бюджетный кодекс Российской Федерации (далее – БК РФ). Бюджетный кодекс регулирует правовые отношения, возникающие в процессе планирования, составления и утверждения бюджетов всех уров ...

Анализ активов

Активы предприятия — совокупность имущественных прав, принадлежащих предприятию, в виде основных средств, запасов, финансовых вкладов, денежных требований к другим физическим и юридическим лицам. Другими словами: активы это вложения и требования. Термин «активы» используется также для обозначения л ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика