Оценка рентабельности деятельности предприятия

Проведем анализ рентабельности собственного капитала предприятия ООО «Автозаводстрой» используя факторную модель фирмы «Du Pont».

Рентабельность собственного капитала:

2007 г.: (4725 / -6054) * 100% = -78,05%;

2008 г.: (44538 / 20418,5) * 100% = 218,13%;

2009 г.: (24595 / 57812) *100% = 42,54%.

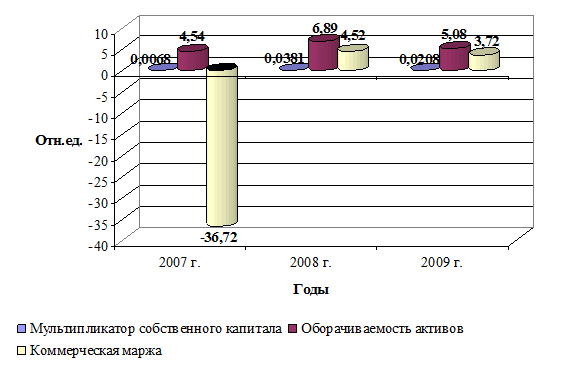

Мультипликатор собственного капитала:

2007 г.: 4725 / 690875 = 0,0068;

2008 г.: 44538 / 1168558 = 0,0381;

2009 г.: 24595 / 1183773 = 0,0208.

Оборачиваемость активов:

2007 г.: 690875 / 152036 = 4,54;

2008 г.: 1168558 / 169554,5 = 6,89;

2009 г.: 1183773 / 232944,5 = 5,08.

Коммерческая маржа:

2007 г.: 137411 / -3786 = -36,3;

2008 г.: 201698 / 44623 = 4,52;

2009 г.: 264191 / 71001 = 3,72.

Представим расчетные данные ООО «Автозаводстрой» в таблице 2.13.

Таблица 2.13 – Факторный анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont»

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

|

Рентабельность собственного капитала |

-78,05 |

218,13 |

42,54 |

|

Мультипликатор собственного капитала |

0,0068 |

0,0381 |

0,0208 |

|

Оборачиваемость активов |

4,54 |

6,89 |

5,08 |

|

Коммерческая маржа |

-36,72 |

4,52 |

3,72 |

Для большей наглядности представим анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont» на рисунке 2.8.

Рисунок 2.8 – Анализ рентабельности собственного капитала по модели «Du Pont»

Проанализируем модель «Du Pont» на предприятии ООО «Автозаводстрой» за период 2007 – 2008 гг. с помощью метода относительных разниц.

Прирост рентабельности собственного капитала ООО «Автозаводстрой» за счет мультипликатора собственного капитала за период 2007 – 2008 гг. составил:

Прирост рентабельности за счет второго фактора (оборачиваемости активов) составил:

Прирост рентабельности за счет чистой маржи составил:

Результаты анализа рентабельности собственного капитала ООО «Автозаводстрой» методом относительных разниц за 2007 – 2008 гг. представим в таблице 2.14.

Таблица 2.14 – Результаты анализа рентабельности собственного капитала методом относительных разниц 2007-2008 гг.

|

Факторы |

Изменение фактора, пункты |

Влияние фактора, пункты |

Влияние фактора, % |

|

Мультипликатор собственного капитала |

0,0313 |

-359,2 |

-121,3 |

|

Оборачиваемость активов |

2,35 |

-226,3 |

-76,4 |

|

Коммерческая маржа |

41,24 |

+881,6 |

297,7 |

|

Итого изменение рентабельности |

296,18 |

296,18 |

100 |

Это интересно:

Выводы

Рассмотрев процесс развития ипотечного кредитования, как в России, так и в Вологодской области, можно сделать следующие заключения. Современная история ипотеки в России начинается с 1998 года, с принятия соответствующего Федерального закона. К настоящему моменту заложена законодательная база для фу ...

Сущность валютного курса

Валютный курс играет важную роль в рыночной экономике и оказывает большое влияние на многие макроэкономические процессы, происходящие в обществе. С помощью валютного курса сопоставляются цены на товары и услуги, произведенные в разных странах. От уровня валютного курса зависит конкурентоспособность ...

Общий вывод о финансовом состоянии предприятия

Активы организации за 2007 год составили 4274 тыс. руб., т.е. выросли по сравнению с 2006 годом на 74%. Рост величины активов организации связан с ростом оборотных активов (выросли на 74,4%) , а именно с ростом следующих статей баланса: запасы– на 396 тыс. руб. (212,9%); дебиторская задолженность – ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика