Оценка рентабельности деятельности предприятия

Аналогичным образом рассчитаем коэффициенты на конец 2008 и 2009 года, результаты расчетов представим в таблице 2.11.

Таблица 2.11 – Результаты анализа показателей рентабельности деятельности ООО «Автозаводстрой» за 2007-2009 гг.

|

Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

Изменение за период (+, -) | |

|

2008 г.к 2007 г. |

2009 г. к 2008 г. | ||||

|

1. Рентабельность собственного капитала |

-78,05 |

218,13 |

42,54 |

296,17 |

-175,58 |

|

2. Рентабельность авансированного капитала |

3,11 |

26,27 |

10,56 |

23,16 |

-15,71 |

|

3. Рентабельность оборотных активов |

4,14 |

34,39 |

13,05 |

30,25 |

-21,34 |

|

4. Рентабельность внеоборотных активов |

12,43 |

111,20 |

55,22 |

98,77 |

-55,99 |

|

5. Рентабельность производства |

4,58 |

7,63 |

6,60 |

3,04 |

-1,03 |

|

6. Рентабельность продаж (по чистой прибыли) |

0,68 |

3,81 |

2,08 |

3,13 |

-1,73 |

|

7. Рентабельность продаж (по прибыли от продаж) |

4,38 |

7,09 |

6,19 |

2,70 |

-0,89 |

|

8. Рентабельность активов |

6,61 |

37,16 |

17,15 |

30,56 |

-20,01 |

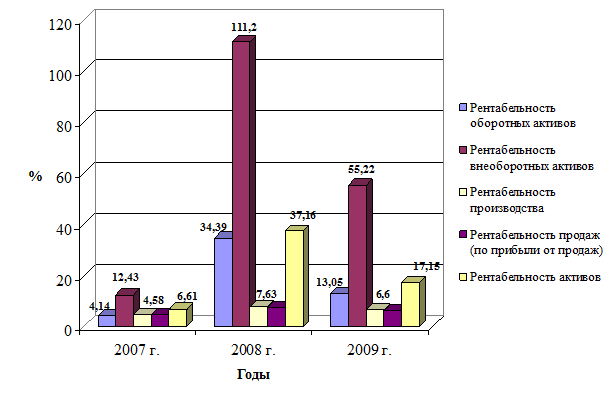

Для большей наглядности представим динамику показателей рентабельности предприятия ООО «Автозаводстрой» за 2007 – 2009 гг. на рисунке 2.7.

Рисунок 2.7 – Динамика показателей рентабельности деятельности ООО «Автозаводстрой» за 2007-2009 гг.

Как видно из рисунка 2.7, показатели рентабельности предприятия ООО «Автозаводстрой» характеризуются положительной динамикой. Высокие значения показателей рентабельности в 2008 году свидетельствуют о эффективности деятельности предприятия ООО «Автозаводстрой» в данный период. В 2009 году по сравнению с 2008 годом все показатели рентабельности деятельности ООО «Автозаводстрой» снизились, однако были не ниже уровня 2007 года. Рентабельность продаж, исчисленная по прибыли от продаж, в 2009 году составила 6,19%, что выше уровня 2007 года на 1,81 пункта, рентабельность продаж по чистой прибыли составила 2,08%, что также выше уровня 2007 года на 1,4 пункта. Это свидетельствует о улучшении эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом.

Это интересно:

Пенсионный фонд, его формирование и использование

Пенсионный фонд Украины является центральным органом исполнительной власти, деятельность которого направляется и координируется Кабинетом Министров Украины через Министра труда и социальной политики. Пенсионный фонд Украины в своей деятельности руководствуется Конституцией, Законом Украины «Об обще ...

Нормативное регулирование международных расчетов

Порядок проведения расчетов за импортируемые и экспортируемые товары регламентируются законодательством соответствующей страны, а также подчиняется международным правилам документарного оформления и оплаты платежных документов. К основным нормативным документам, регулирующим международные расчеты м ...

Понятие сущности и

особенности бюджетирования на предприятии

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно. В западной практике, гово ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика