Международные формы расчетов

Одной из разновидностей документарного аккредитива являются аккредитивы с «красной оговоркой». Данный вид аккредитива предполагает выплату экспортеру аванса (обычно не более 15%) в счет будущей отгрузки товаров.

Кроме документарного, используются также денежный аккредитив, представляющий собой именной документ, в котором содержится поручение банку о выплате в течение определенного срока при соблюдении указанных в нем условий денежных средств. Разновидностью денежного аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему выполнить поручение о выплате денег предъявителю. Поэтому циркулярные аккредитивы могут себе позволить открыть только крупные банки, имеющие высокий рейтинг и пользующиеся доверием.

Одна из форм банковских расчетов по поручению клиентов - инкассовые расчеты. Инкассовые расчеты по экспортно-импортным операциям упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от своего контрагента импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что эта сумма будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него).

Расчеты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле. Применение инкассовой формы расчетов регулируется специальным документом - Унифицированными правилами по инкассо, разработанными Международной торговой палатой МТП № 322, редакция 1978г. К этим правилам присоединились банки большинства стран мира, в том числе и наша страна. Правилами определяются виды инкассо, порядок представления документов к платежу и совершение платежа акцепта, а также другие вопросы.

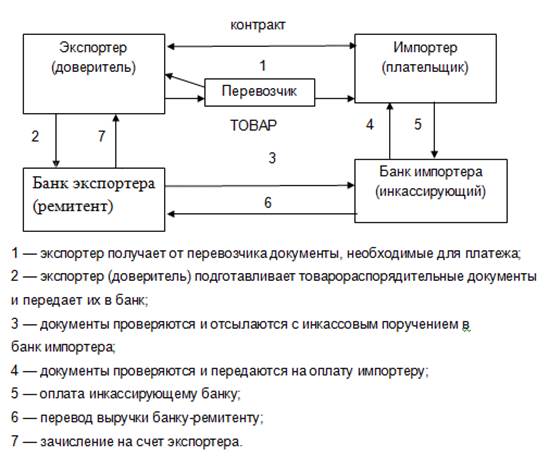

Инкассовые расчеты документарные, то есть документы проходят через банк. Порядок проведения расчетов с использованием инкассового поручения рассмотрен на рис. 1.2.

Рисунок 1.2 - Порядок проведения расчетов с использованием инкассового поручения

Документы, с которыми производятся операции, делятся на две группы: финансовые документы (переводные векселя, простые векселя, чеки, платежные расписки и другие документы, используемые для получения платежа денежными средствами) и коммерческие документы (счета, отгрузочные документы и другие, не являющиеся финансовыми документами). В связи с этим разделением инкассо бывает двух видов: чистое инкассо - инкассо только финансовых документов и документарное инкассо, при котором финансовые документы сопровождаются коммерческими или имеют место только коммерческие документы.

В случае чистого инкассо банк получает от экспортеров векселя или чеки, выставленные импортером в пользу российской организации. При документарном инкассо банк (в этом случае он носит название банк-ремитент) принимает товарные; платежные и другие документы в сопровождение инкассового поручения. Как правило, банки не принимают на себя ответственность за правильность оформления товарных документов и соответствие их требованиям контракта, ограничиваясь лишь проверкой соответствия представленных документов по внешним признакам. При расчетах за товар, поставленный импортеру на условиях коммерческого кредита, экспортер вместе с товарными документами сдает в банк срочные тратты, выписанные на имя плательщика по приказу банка. При этом банк обязуется проследить, чтобы акцепт по форме был правильным и полным.

В случае использования инкассо при расчетах за импортируемые товары и полученные услуги документы попадают в представляющий и инкассирующий банк. Документы регистрируются и передаются для оплаты импортеру. При наличии у клиента обоснованных причин задержки платежей, он сообщает об этом в банк. Если документы акцептованы и клиент не имеет причин отказа в оплате, то банк проводит платеж по заявлению клиента. Эта операция является более сложной для банка и более дорогой для клиента, чем перевод.

Это интересно:

Характеристика проблем, выявленных в результате анализа ипотечного кредитования

В рамках действующей государственной программы ипотечного кредитования воздействие кредитных рисков на бюджетно-налоговую сферу может привести к быстрому превышению объема имеющихся в том или ином регионе ресурсов. В настоящее время региональные агентства продают кредиты федеральному агентству на у ...

Методика организации бюджетирования на предприятии

Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов – типовая ошибка при построении бюджетных систем. Бюджет доходов и расходов (БДР) – определяет экономическую эффективность деятельности предприятия. Дан ...

Планирование затрат на предприятии

В современных условиях при разработке планов развития предприятий важное значение приобретает дальнейшее совершенствование методологии планирования — совокупности приемов и способов разработки планов. Основные направления совершенствования методологии планирования: повышение научно-технического и р ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика