Международные формы расчетов

Наиболее сложная и ответственная банковская операция - платеж по аккредитиву. В этом случае банк обязуется по просьбе клиента провести или оплату документов бенефициару, в пользу которого открыт аккредитив, или оплатить (либо акцептовать) тратты, выставленные им. Аккредитивная форма проведения расчетов происходит в соответствии с Унифицированными правилами и обычаями по документарным аккредитивам МТП 500 (редакция 1993 г.). Обязательства банка по аккредитиву являются самостоятельными и не зависят от правоотношений участников внешнеэкономической сделки. Они направлены на защиту интересов банка и его клиента: экспортеру обеспечивается получение платежа в случае соблюдения им всех условий по аккредитиву, а импортеру - получение товара и выполнение экспортером всех требований и условий по контракту.

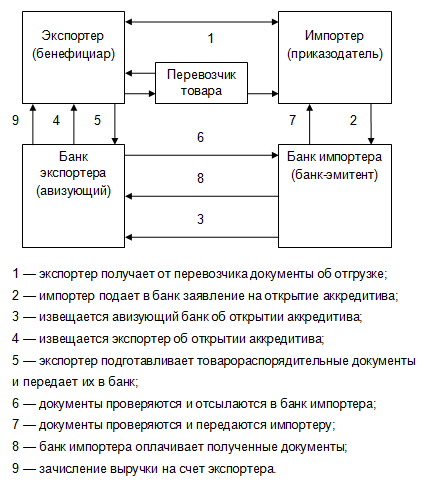

Расчеты в форме документарного аккредитива проходят через банк, причем данная форма расчетов является наиболее сложной. Порядок проведения расчетов в форме документарного аккредитива рассмотрен ниже.

При данной форме расчетов банк проверяет только качество требуемых и представленных к оплате документов. Контрольная функция банка заключается в тщательной проверке документов и их соответствия условиям аккредитива. При этом главное внимание уделяется трем критериям: полноте представленных документов, внешнему их соответствию принятым нормам и отсутствию противоречий между ними. Если по внешней форме документы, представленные в банк, не отвечают условиям аккредитива, банк-эмитент может решить принять или отклонить их. Если документы отклонены, сообщение об этом необходимо направить тому банку, от которого они получены, или бенефициару, если они были получены непосредственно от него. В уведомлении должны быть указанные неучтенные данные, приведшие к отклонению документов. В обычный набор документов по документарному аккредитиву обычно входят товарная накладная, счет-фактура, спецификация, сертификат происхождения, сертификат качества, коносамент, авианакладная, железнодорожная расписка или транспортная накладная, если товар везется автотранспортом, а также тратта или переводной вексель, которым практически и рассчитываются импортер и экспортер.

На рис. 1.1 представлена схема расчетов документарным аккредитивом.

Рис. 1.1 - Схема расчетов документарным аккредитивом

Тратта обычно выписывается на определенный срок. Экспортер, отгрузив товар и представив товарораспорядительные документы и тратту, желая получить платеж за него прямо сейчас, может обратиться с просьбой оплатить ее за счет банка.

Банк, в свою очередь, может найти покупателя на тратту и со скидкой продать ее другому юридическому лицу и оплачивает экспортеру выручку. Далее тратта может продолжать свое движение к импортеру. Задача банка, открывшего аккредитив для импортера, проконтролировать сроки представления тратты к оплате и проверить очередность индоссаментов.

Виды документарных аккредитивов достаточно разнообразны. В зависимости от условий контракта, заключенного между экспортером и импортером, банкам приходится иметь дело с различными видами аккредитивов, каждый из которых имеет свои особенности.

В течение жизни аккредитива в него могут вноситься различные изменения. Не только в России, но на Западе очень часто меняются условия исполнения контрактов. Допускаются частичные отгрузки. Банк в этих случаях обязан известить своих клиентов о произведенных изменениях в текстах аккредитива. Если изменение произведено без взаимного согласования сторон, оно может быть отклонено. За все внесенные изменения клиент платит установленную комиссию.

В настоящее время крупные российские коммерческие банки рекомендуют своим клиентам пользоваться данной формой расчетов для снижения рисков по заключенным импортным и экспортным контрактам. Обычно в этом случае импортер часто прибегает к банковскому кредиту для открытия аккредитива. Грамотно поставленная политика банка в направлении развития расчетов по аккредитивам позволяет получать достаточно высокую прибыль и иметь гарантию возврата своих средств по кредитованию экспортно-импортных операций.

Это интересно:

Мероприятия по совершенствованию управления финансовыми рисками на

предприятии

Для совершенствования системы управления финансовыми рисками ООО «Техинжиниринг» необходимо корректировать существующую политику управления оборотными средствами. Политику управления оборотными средствами предприятия откорректировать по следующим основным этапам. 1. Анализ оборотных средств предпри ...

Механизм оптимизации процесса формирования прибыли предприятия

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. На Тверском полиграфическом комбинате необходимо установить комплекс печатного оборудования немецкой фирмы M ...

Принципы организации финансов коммерческих

организаций и предприятий

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами. При ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика