Анализ обеспеченности ресурсами

В дальнейшем мы рассмотрим отчеты об исполнении бюджета и отчеты об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя средств Учреждения за 2008-2010 гг.

Оценку финансового состояния Муниципального автономного общеобразовательного учреждение «Гимназия №5» целесообразно начать с рассмотрения состава, структуры и состояния основных средств. При анализе основных средств бюджетного учреждения целесообразно изучить их натурально – вещественное содержание. Для этого определяются состав и структура основных средств.

Под составом основных средств понимается их перечень по функциональному назначению и материально – вещественному содержанию. Структура основных средств – это процентное соотношение стоимости отдельных видов основных средств в общей их стоимости.

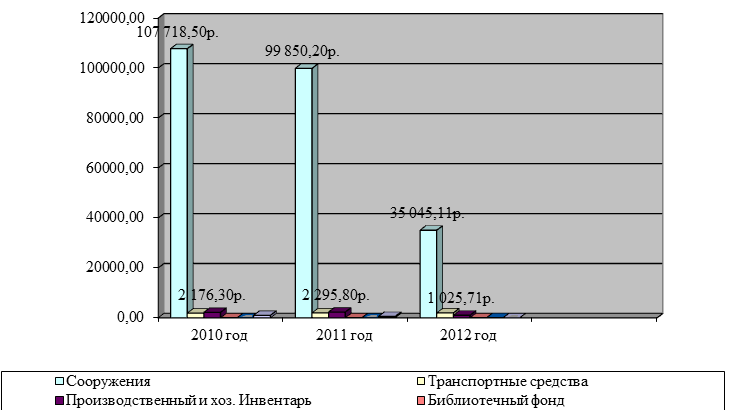

В процессе анализа устанавливают абсолютную динамику, а также структурные изменения в составе основных средств учреждения на рис. 2.2.

В процессе эксплуатации основные средства постепенно изнашиваются, то есть утрачивают свои первоначальные свойства, физические качества, технико-эксплуатационные возможности, вследствие чего уменьшается их потребительская стоимость.

Необходимо иметь в виду, что износ основных средств учреждения возмещаются за счет бюджетных и внебюджетных источников. Обобщающим показателями основных средств являются коэффициенты износа и годности. Коэффициент износа исчисляется как отношение суммы начисленного износа к первоначальной стоимости основных средств.

Рис. 2. Состав основных средств МАОУ «Гимназия №5» за 2010-2012 гг.

Из рис 2. видим, что в значительную часть основных средств занимают здания и сооружения это обосновывается тем, что учреждение является бюджетным.

Анализ изношенности основных средств в Муниципального автономного общеобразовательного учреждение «Гимназия№5 » приведены в табл. 2.

Следует иметь в виду, что приведенные проценты износа лишь относительно характеризуют степень изношенности основных средств. Экономический износ исчисляется по нормам амортизации, на основании которого сделаны расчеты в табл. 2, не соответствуют их реальному физическому и моральному износу, который следует оценивать экспертным путем.

Таблица 2. Анализ изношенности основных средств

|

Показатели |

На начало года |

Темп прироста (снижения), % | |||

|

2010 |

2011 |

2012 |

2011 |

2012 | |

|

А |

1 |

2 |

3 |

4=(2-1)/ 1*100 |

5=(3-2)/ 2*100 |

|

1.Первоначальная стоимость основных средств |

9844102,78 |

252708831,47 |

240151748,79 |

0,25 |

-6,27 |

|

2.Износ основных средств |

- |

22303440,51 |

27536764,32 |

22,3 |

6,47 |

|

3.Коэффициент износа |

- |

20,03 |

45,6 |

20,03 |

13,9 |

|

4.Коэффициент годности |

100 |

79,97 |

54,4 |

79,97 |

9,3 |

|

5.Стоимость поступления ОС |

244296210,09 |

3549920,71 |

1017576,93 |

-98,9 |

90,9 |

|

6.Стоимость выбытия ОС |

- |

16107003,39 |

886920,00 |

16,1 |

72,3 |

|

7.Коэффициент обновления |

100 |

0,82 |

4,64 |

0,82 |

46,6 |

|

8.Коэффициент выбытия |

- |

7,41 |

65,3 |

7,41 |

78,1 |

Это интересно:

Организация потребительского кредитования

Минувший 2006 год для АО "Темiр Банк" стал очередным этапом успешной реализации стратегии сбалансированного и сфокусированного роста, нацеленной на достижение лидерских позиций на казахстанском рынке банковских услуг. В рамках этого этапа, Банку удалось существенно улучшить ряд важнейших ...

Анализ технико-экономических показателей

деятельности предприятия

Существенное влияние на прибыль предприятия оказывает себестоимость услуг, которую мы рассмотрим в рамках данного раздела Таблица 2. Структура себестоимости реализации услуг ООО «Планета детей» НДОУ «Теремок» Показатель Период Изменения 2011 2012 +/- % 1. Аренда 300 300 0 0 2. Заработная плата 1 21 ...

Особенности доходов бюджета РБ, его структура

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти и местного самоуправления. Доходы бюджетной системы РБ являются достоянием всего населения, проживающего на территории республ ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика