Показатели эффективности использования оборотных средств

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. Степень эффективности использования оборотных средств характеризуется следующими основными показателями: коэффициент оборачиваемости; длительность одного оборота; загрузка оборотных средств [2. C.55].

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

1. Коэффициент оборачиваемости оборотных средств (Kоб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

(1.1)

(1.1)

Vр - объем реализации продукции за отчетный период;

Оср - средний остаток оборотных средств за отчетный период.

2. Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

Д или д

или д (1.2)

(1.2)

где Т - число дней в отчетном периоде.

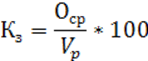

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции.

Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

(1.3)

(1.3)

где Кз - коэффициент загрузки средств в обороте, коп.;

100 - перевод рублей в копейки.

Коэффициент загрузки средств в обороте (K. з) - величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Экономическая эффективность использования предприятием собственных оборотных средств также зависит от объема реализованной продукции на 1 руб. оборотных средств.

В хозяйственной деятельности одним из направлений повышения эффективности производства является улучшение использования оборотных средств, т.е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции.

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Таким образом, под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии [4. C. 192].

Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов [9. C.126]:

![]() (1.2)

(1.2)

1,5 + 7,0 + 45,0 + 1,5 = 55

Где Н п. з - норматив производственных запасов; Н н. п. - норматив незавершенного производства; Н г. п - норматив готовой продукции; Н б. р - норматив будущих расходов.

Норматив производственных запасов (Н п. з) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле:

![]() )(1.4)

)(1.4)

где Qcyт - среднесуточное потребление материалов;

N т. з - норма текущего запаса, дн.;

N п. з - норма подготовительного запаса, дн.;

N стр - норма страхового запаса, дн.

Величина норматива незавершенного производства (Нн. п) может быть определена по формуле:

![]() (1.5)

(1.5)

где Vсут - плановой объем выпуска продукции по производственной себестоимости;

Т ц - длительность производственного цикла;

Кн. з - коэффициент нарастания затрат.

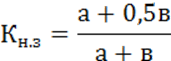

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (Кн. з) можно определить следующим образом:

где а - затраты, производимые единовременно в начале процесса производства;

в - последующие затраты до окончания производства готовой продукции.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Это интересно:

Земельный налог и особенности его уплаты

Земельный налог (далее в настоящей главе – налог) устанавливается Кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с налоговым Кодексом и нормативными правовыми актами представительных органов ...

Сущность государственного бюджета Российской Федерации

Центральное место в системе государственных финансов занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий финансовый год. БК РФ определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и ...

Анализ управления кредиторской задолженности

Изучение состояния аналитической работы на ОДО «Внешгомельстрой» показало, что на предприятии не уделяется должного внимания анализу дебиторской задолженности. Функции управления распределены между разными подразделениями. При этом не существует регламентов взаимодействия и, как следствие, отсутств ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика