Управление формированием прибыли

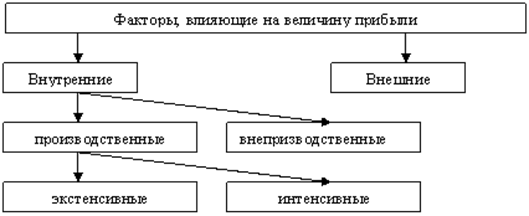

Рисунок 1 – Классификация факторов, влияющих на прибыль

Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам (рис. 1).

К внешним факторам относятся природные условия, государственное регулирование цен, налоговых льгот, тарифов, процентов, штрафных санкций и т.д. Эти факторы не зависят от деятельности фирмы, но могут оказывать значительное влияние на величину прибыли.

Производственные факторы характеризуют использование средств и предметов труда, трудовых и финансовых ресурсов.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени.

Интенсивные факторы воздействуют на процесс получения прибыли через качественные изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологий их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, более эффективное использование финансовых ресурсов.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимодействии. «Прямое» влияние на величину себестоимости продукции и прибыли связано с тем, насколько рационально и экономно расходуются материальные ресурсы, ведь доля материальных затрат в составе себестоимости колеблется от 60 до 90%.

В условиях перехода к рыночной системе хозяйствования себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних - формирование затрат на производство и уровень рентабельности.

Снижение себестоимости является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов. Под себестоимостью продукции, работ и услуг понимают затраты всех видов ресурсов, выраженные в денежной форме.[7]

Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом (Положением о составе затрат), а методы калькулирования - самими хозяйствующими субъектами.

Задачами анализа себестоимости продукции являются:

- оценка динамики важнейших показателей себестоимости и выполнение плана по ним,

- оценка обоснованности и напряженности плана по себе стоимости продукции,

- определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причин отклонений фактических затрат от плановых,

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика