Понятие, сущность и классификация налогов

различные методы осуществления налоговой политики.

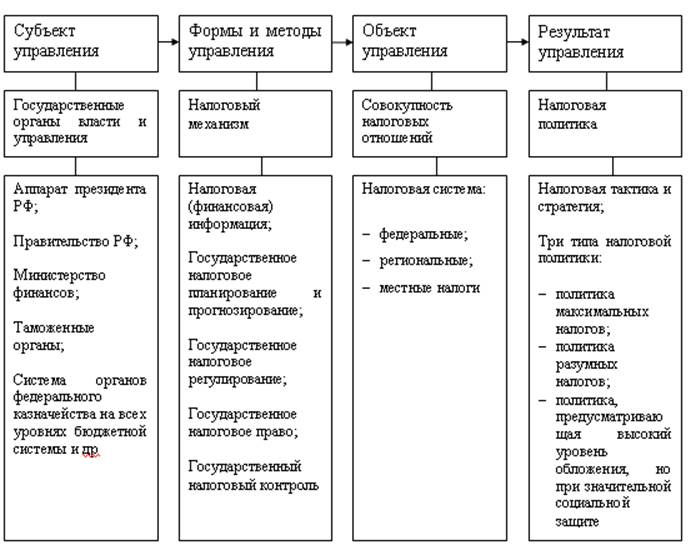

Схема управления налогообложением представлена на рисунке 4.

Рисунок 4 – Управление налогообложением[8, с.70]

Методом налоговой политики – это приём (способ), используемый для практического решения целей налоговой политики[17, с.365]. Таким образом, управление (регулирование) налогообложением является одним из методов непосредственно, которым государство проводит налоговую политику.

Управление налогообложением. Это организующая и распорядительная деятельность финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на познании и использовании объективных закономерностей ее развития[17, с.365].

В рамках данного метода можно выделить следующие направления[17, с.365-366].

- регулирование соотношения прямого и косвенного способов налогообложения;

- регулирование соотношения федеральных, региональных и местных налогов;

- регулирование отраслевой налоговой нагрузки, перенос нагрузки с одних категорий налогоплательщиков на других;

- регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессии;

- регулирование масштаба и направленности предоставления налоговых льгот и преференций, вычетов, скидок и изъятий из налоговой базы;

- регулирование состава налогов, объектов налогообложения налоговых ставок, способов исчисления налоговой базы, рядка и сроков уплаты налогов.

Управление налогообложением осуществляется органами государства, непосредственно ответственными за проведение (осуществление) налоговой политики. К ним относятся Министерство финансов РФ и Федеральная налоговая служба России[17, с.366].

Министерство финансов РФ и его структурные подразделения на

основании ст. 9 Налогового кодекса Российской Федерации являются участниками отношений, регулируемых законодательством о

налогах и сборах. Однако финансовые органы не относятся к числу органов, осуществляющих налоговый контроль[1].

Минфин России является федеральным органом исполнительней власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации координирующим деятельность в этой сфере иных органов. Это обстоятельство и определяет его компетенцию в области налоге правоотношений, которые заключаются в разработке — совместно с ФНС России и другими федеральными органами исполнительной власти — предложений о налоговой политике, развитии налогового законодательства и совершенствовании налоговой системы в Российской Федерации. Помимо этого, Минфин России координирует в пределах своей компетенции политику федеральных органов власти, на которые возложена ответственность за обеспечение современного поступления налогов и других обязательных платежей в федеральный бюджет[17, с.366].

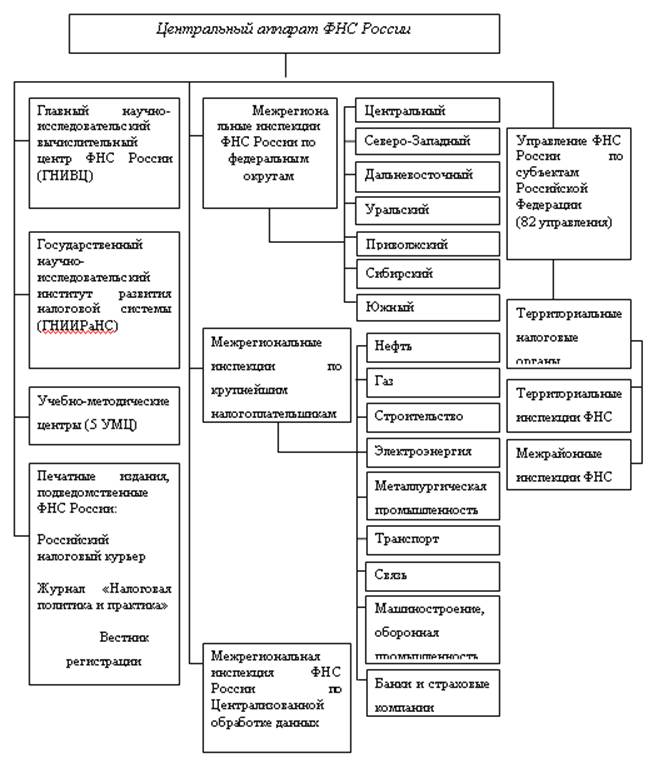

Основная роль в управлении налогообложением возложена на Федеральную налоговую службу России. Управление налогообложением представляет собой единую централизованную систему, построенную по многоуровневому иерархическому принципу, рассмотрим его на рис. 5.

При этом каждый уровень имеет свои функции и специфику. Например, к основным функциям межрегиональных налоговой инспекций, которые созданы в каждом из семи федеральных округов России, относятся проведение перепроверок налогоплательщиков и контроль за нижестоящими инспекциями в федеральном округе, а государственные налоговые инспекции городов областного, краевого подчинения, районов в городах республиканского и областного подчинения являются основным звеном, обеспечивающим сбор налогов[8, с.366].

В рамках осуществления управленческой функции в сфере налогообложения Федеральная налоговая служба России осуществляет следующие мероприятия[17, с.367]:

- организует работу налоговых инспекций на всех уровнях управления по осуществлению контроля за соблюдением законодательства о налогах и сборах;

- анализирует отчетные, статистические данные и результаты проверок на местах, подготавливает на их основе предложения о разработке инструктивных, методических указаний и других документов по применению законодательных актов о налогах и других платежах в бюджет;

Рисунок 5 - Структура Федеральной налоговой службы России [11]

Это интересно:

Содержание понятия «налоговое администрирование» и

«администрирование налога»

В настоящее время термин «налоговое администрирование» применяется бессистемно, отсутствует единое понимание его содержания. В экономической литературе ведётся научная дискуссия о сущности налогового администрирования, его составных элементах, формах и методах организации, роли в развитии налоговой ...

Анализ расходной части бюджета Пенсионного Фонда РФ

Согласно данным таблицы 2, расходная часть бюджета Пенсионного Фонда РФ имеет стабильную положительную динамику в среднем 122,95 %. Расходы ПФР на 2004 г. составили 0,93 трлн. руб., на 2005 г. – 1,2 трлн. руб., на 2006 – 1,5 трлн. руб., а на 2007 – уже 1,7 трлн. руб. И включает следующие основные р ...

Формы, виды и методы финансового контроля

Существует две формы контроля – это государственный и негосударственный (аудиторский). Финансовый контроль классифицируется по разным критериям: - по времени проведения: предварительный; текущий (оперативный); последующий. - по субъектам контроля: президентский; контроль представительных органов вл ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика