Формы расчетов и порядок их применения в международной практике

В международных торговых отношениях большую роль играет выбор конкретной формы расчетов за поставленную продукцию, выполненные работы или оказанные услуги.

В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов:

- банковский перевод;

- инкассо;

- документарный аккредитив;

- аванс;

- открытый счет.

Кроме того, в расчетах также могут использоваться векселя и чеки.

Далее, в общих чертах, рассмотрим сущность каждой из указанных форм международных расчетов.

Банковский перевод - наиболее распространенная из применяемых форм международных расчетов, это поручение одного банка другому выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (переводополучателю). Банковский перевод осуществляется безналичным путем, при этом коммерческие, а также товаросопроводительные документы направляются непосредственно импортеру, минуя банк.

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. При этом нужно сделать акцент на том, что:

- банки не несут ответственности за платеж;

- не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту.

При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

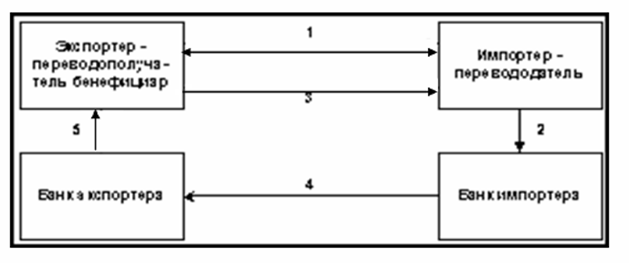

Более наглядно, схема расчетов банковским переводом представлена на рисунке 2.1.

Рис. 2.1 Схема расчетов банковскими переводами [3]

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Следующая форма международных расчетов - расчеты с использованием инкассовых поручений.

Расчеты с использованием инкассовых поручений представляют собой операцию, при которой банк по поручению клиента и на основании его инструкций обязуется получить платеж или его подтверждение от импортера за отгруженные в его адрес товары и оказанные услуги, предоставив последнему финансовые или коммерческие документы.

Такие расчеты регулируют Унифицированные правила по инкассо (URC 522), разработанные Международной торговой палатой.

Унифицированные правила определяют виды инкассо, порядок предоставления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или о неплатеже (неакцепте), определяют обязанности и ответственность сторон, дают единообразное толкование различных терминов и решают другие вопросы.

Согласно Унифицированным правилам, инкассо — это операция, осуществляемая банками на основе полученных инструкций с документами в целях[4]:

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика