Анализ урегулирования налоговых споров в досудебном порядке

Указанный показатель дает оценку формального подхода при рассмотрении жалоб и возражений налогоплательщиков должностными лицами в налоговых органах.

7. Соотношение количества жалоб по налоговым спорам, рассмотренных в досудебном порядке в отчетном периоде и количества предъявленных к налоговым органам и рассмотренных заявлений судами в отчетном периоде (Показатель 7). Показатель 7 характеризует качество рассмотрения налоговым органом жалоб налогоплательщиков и участвует в оценке эффективности деятельности налоговых органов при распределении средств материального стимулирования. По рейтинговому Показателю 8 оценка эффективности деятельности налоговых органов составляет 5 баллов: ≥ 250 %, 4 балла: <250% ≥ 240%, 3 балла: <240% ≥ 230%, 2 балла: <230% ≥ 220%, 1 балл: <220%.

8. Анализ урегулирования споров на стадии рассмотрения материалов проверки, соотношение количества поступивших возражений и количества удовлетворенных возражений. По рейтинговому Показателю 8 оценка эффективности деятельности налоговых органов составляет 10 баллов: ≤ 10 %, 9 баллов: > 10% ≤ 20%, 8 баллов: > 20% ≤ 30%, 7 баллов: > 30% ≤ 40%, 6 баллов: > 40% ≤ 50%, 5 баллов: > 50% ≤ 60%, 4 балла: > 60% ≤ 70%, 3 балла: > 70% ≤ 80%, 2 балла: > 80% ≤ 90%, 1 балл: > 90% ≤ 100%.

9. Анализ урегулирования споров на стадии рассмотрения материалов проверки, соотношение оспариваемой сумма по возражениям и удовлетворенной сумма по возражениям. По рейтинговому Показателю 9 оценка эффективности деятельности налоговых органов составляет 10 баллов: ≤ 10 %, 9 баллов: > 10% ≤ 20%, 8 баллов: > 20% ≤ 30%, 7 баллов: > 30% ≤ 40%, 6 баллов: > 40% ≤ 50%, 5 баллов: > 50% ≤ 60%, 4 балла: > 60% ≤ 70%, 3 балла: > 70% ≤ 80%, 2 балла: > 80% ≤ 90%, 1 балл: > 90% ≤ 100%.

Показатель 8, 9 характеризует качество рассмотрения налоговым органом возражений налогоплательщиков, и в свою очередь определяет качество и состояние контрольной деятельности территориальных налоговых органов Ханты-Мансийского автономного округа-Югры.

Таблицы для анализа представлены в Приложениях 1-8.

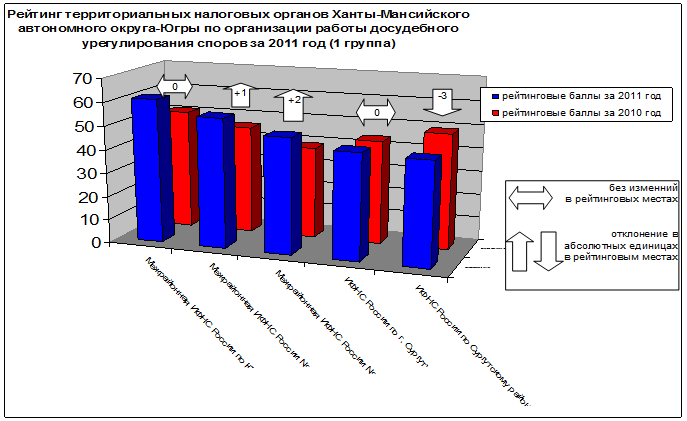

Как показывают данные диаграммы, в 1 группе наибольшее количество баллов набрала Межрайонная ИФНС России по КН, наименьшее количество баллов ИФНС России по Сургутскому району.

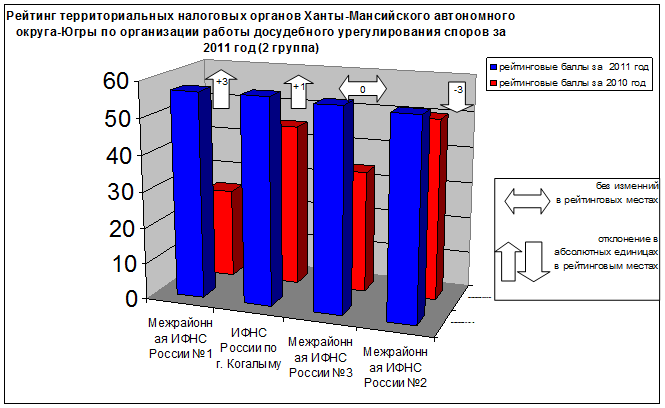

Во 2 группе наибольшее количество баллов набрала Межрайонная ИФНС России №1, наименьшее количество баллов Межрайонная ИФНС России №2.

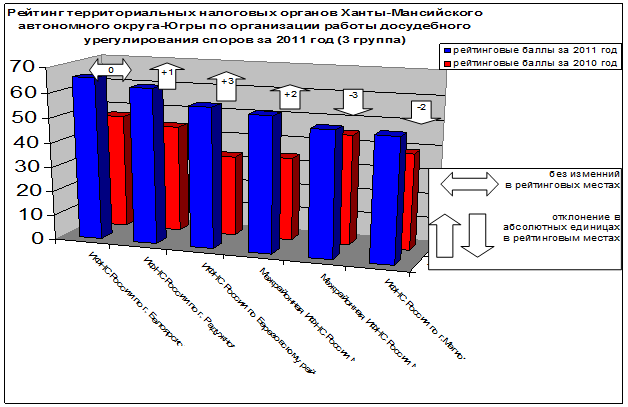

В 3 группе наибольшее количество баллов набрала ИФНС по г. Белоярскому, наименьшее количество баллов ИФНС России по г.Мегиону.

В сводном рейтинге территориальных налоговых органов Ханты-Мансийского автономного округа-Югры по организации работы досудебного урегулирования споров за 2011 год первые три места соответственно заняли ИФНС по г. Белоярскому, ИФНС России по г. Радужному, Межрайонная ИФНС России по КН. Также 3 последних места соответственно заняли Межрайонная ИФНС России №7, ИФНС России по г. Сургуту, ИФНС России по Сургутскому району.

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика