Анализ урегулирования налоговых споров в досудебном порядке

Основными проблемными направлениями на территории округа, обуславливающими жалобы и обращения налогоплательщиков на действия (бездействие) должностных лиц подведомственных налоговых органов являются:

- обращения налогоплательщиков, в том числе физических лиц, с заявлениями о признании задолженности по уплате налогов, пени и штрафов безнадежной ко взысканию;

- действия (бездействие) подведомственных налоговых органов при государственной регистрации юридических лиц и индивидуальных предпринимателей;

- действия (бездействие) подведомственных налоговых органов связанных с приостановлением операций по счетам налогоплательщиков;

- значительное число обращений физических лиц связано с действиями подведомственных налоговых органов по отказу в предоставлении налогового вычета по налогу на доходы физических лиц.

Информация в иные подразделения налогового органа и правоохранительные органы для принятия мер реагирования в целях пресечения должностных нарушений, выявленных по результатам рассмотрения жалоб по актам налогового контроля, не передавалась.

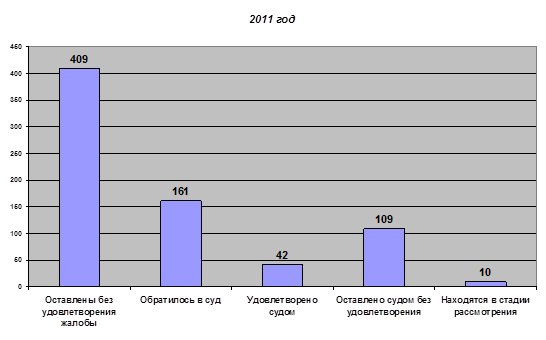

За 2011 год из 409 жалоб налогоплательщиков, оставленных Управлением без удовлетворения в отчетном периоде, 161 налогоплательщик обратился с иском в судебные инстанции, или 39,4 % от числа оставленных без удовлетворения жалоб.

Анализ количества обращений в суд и результатов их рассмотрения, в случаях, когда требования налогоплательщиков не удовлетворены в порядке досудебного урегулирования налоговых споров свидетельствует о 161 таких обращений, 42 из которых удовлетворены в пользу налогоплательщика, в 109 случаях отказано в полном объеме, остальные дела (10 дел) находятся в стадии рассмотрения Арбитражного суда Ханты-Мансийского автономного округа-Югры.

В целях объективной сравнительной оценки эффективности деятельности территориальных налоговых органов округа по налоговому администрированию, неоднородных по количеству налогоплательщиков, состоящих на учете, объему поступлений администрируемых ФНС России доходов Управлением установлена категорийность ИФНС России по Ханты-Мансийскому автономному округу – Югре.

Таблица 7 – Группы ИФНС России по Ханты-Мансийскому автономному округу – Югре для рейтинговой оценки

|

1 группа |

2 группа |

3 группа |

|

ИФНС по г. Сургуту |

Межрайонная ИФНС №1 |

Межрайонная ИФНС №4 |

|

Межрайонная ИФНС №6 |

Межрайонная ИФНС №2 |

ИФНС по г.Мегиону |

|

Межрайонная ИФНС №7 |

ИФНС по г. Когалыму |

ИФНС по г. Радужному |

|

ИФНС по Сургутскому району |

Межрайонная ИФНС №3 |

Межрайонная ИФНС №5 |

|

Межрайонная ИФНС по КН |

ИФНС по г. Белоярскому | |

|

ИФНС по Березовскому району |

Это интересно:

Анализ доходов и расходов бюджета

Представленная в таблице 1 (Приложение №1) укрупненная структура доходов бюджета Вологодского муниципального района характеризуется преобладанием в последние годы безвозмездных и безвозвратных перечислений, что является свидетельством централизации бюджетно-финансовых ресурсов в стране. За период 2 ...

Обзор денежного рынка Российской Федерации

Анализ денежного рынка Российской Федерации по состоянию на 1.10.2006 года. Рассмотрение и обоснование обзора денежного рынка по состоянию на 1 октября 2006 года. Таблица 2.1. Денежный обзор, млн. рублей Итак, анализируя таблицу 2.1. можно сказать, что чистые иностранные активы органов денежно-кред ...

Аудит результативности управления бюджетными средствами

бюджетный аудит мониторинг государство Под аудитом результативности управления бюджетными средствами понимается система регулярного наблюдения и оценки результатов деятельности главных распорядителей бюджетных средств, связанных с достижением своих целей, выполнением задач и программ, а также своев ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика