Анализ урегулирования налоговых споров в досудебном порядке

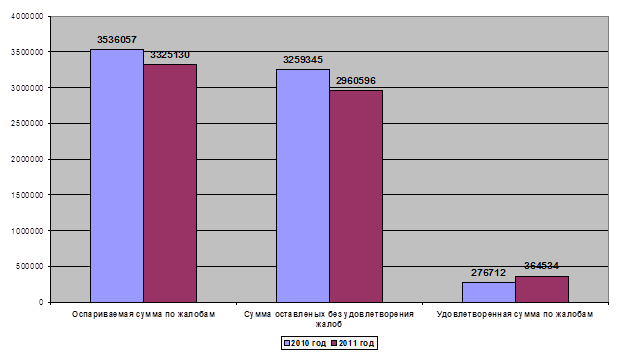

- 19 жалоб (удовлетворенная сумма 168 тыс. руб.), или 73 % в количественном выражении, из оспоренных постановлений по делу об административном правонарушении, вынесенные налоговым органом при осуществлении налогового и неналогового контроля (13 жалоб, или 68,4 % от числа удовлетворенных жалоб удовлетворены полностью), за аналогичный период 2010 года 14 жалоб (удовлетворенная сумма 226 тыс. руб.), или 56 % в количественном выражении, 14 жалоб, или 100 % удовлетворены полностью;

- 44 жалобы (удовлетворенная сумма 1918 тыс. руб.), или 36,6 % в количественном выражении, из оспоренных актов, не связанных с обжалованием решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 Кодекса, а также с обжалованием постановлений по делу об административном правонарушении (38 жалоб, или 86,3 % от числа удовлетворенных жалоб удовлетворены полностью), за аналогичный период 2010 года 81 жалоба (удовлетворенная сумма 15850 тыс. руб.), или 52,9 % в количественном выражении, 68 жалоб, или 83,9 % от числа удовлетворенных жалоб удовлетворены полностью.

Оставлено без рассмотрения за 2011 год 79 жалоб налогоплательщиков, или 11,9 % от общего количества рассмотренных жалоб, предъявленных в отчетном периоде (за аналогичный период 2010 года 90 жалоб, или 12,9 %).

Отозвано налогоплательщиками в связи с урегулированием спора за 2011 год 5 жалоб, или 0,7 % от поступивших жалоб (за аналогичный период 2010 года 3 жалобы, или 0,4 %).

Основными причинами оставления жалоб без рассмотрения являются: подача жалобы неуполномоченным лицом, пропуск срока для обжалования в соответствии с требованиями ст. 139 Кодекса, отсутствие предмета и основания для обжалования, наличие судебного акта, отсутствие подписи налогоплательщика или уполномоченного лица.

В целях исключения оставления жалоб налогоплательщиков без рассмотрения Управлением обращено внимание Инспекций округа на неудовлетворительную работу по информированию налогоплательщиков о порядке досудебного урегулирования споров в СМИ.

По результатам коллегии 14-15 ноября 2011 года по итогам работы 9 месяцев Инспекций округа в Протокол коллегии был включен порученченский пункт об обеспечении информирования налогоплательщиков о порядке подачи жалоб.

В отчетном периоде зафиксировано 15 обращений налогоплательщиков в вышестоящий налоговый орган после отрицательного рассмотрения жалоб (возражений) Управлением.

По 7 обращениям вышестоящий налоговый орган поддержал позицию Управления, 3 обращения вышестоящий налоговый орган удовлетворил полностью, 3 удовлетворил частично, 1 обращение оставил без рассмотрения и 1 обращение находится в стадии рассмотрения.

За аналогичный период 2010 года зафиксировано 19 повторных обращений в вышестоящий налоговый орган после отрицательного рассмотрения жалоб Управлением. По всем обращениям вышестоящий налоговый орган поддержал позицию Управления.

Из анализа рассмотренных жалоб следует, что в большей мере налогоплательщиками оспариваются ненормативные акты налоговых органов: решения по результатам камеральных налоговых проверок о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренной ст. 119, 122 Кодекса.

Повышается количество оспаривания ненормативных актов налоговых органов по результатам выездной налоговой проверки связанных с применением налогоплательщиками налоговой выгоды.

Это интересно:

Предварительная оценка финансового состояния

организации и изменений ее финансовых показателей за отчетный период

Данный вид финансового анализа предназначен для общей характеристики финансовых показателей организации, определения их динамики и отклонений за отчетный период. 1 этап: Характеристика основных финансовых показателей организации. Анализ начинается с определения по данным бухгалтерского баланса ве ...

Основные направления налоговой политики Российской Федерации

Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов (далее – Основные направления налоговой политики) разработаны Минфином России в рамках цикла подготовки проекта федерального бюджета на очередной период. И являются одним из документов, к ...

Управление распределением и использованием прибыли

Эффективность политики управления прибылью предприятия определяется не только результатами ее

формирования, но и характером ее распределения. Распределение прибыли[8]

представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предпр ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика