Анализ урегулирования налоговых споров в досудебном порядке

Таким образом, мы наблюдаем стабильную тенденцию к снижению прироста числа рассматриваемых в досудебном порядке налоговых споров на стадии рассмотрения в Управлении жалоб.

Следует отметить, что указанное снижение числа рассматриваемых жалоб в Управлении происходит наряду с общим уменьшением в 2011 году количества поданных возражений налогоплательщиков на акты по результатам контрольных мероприятий налоговых органов.

Так по итогам 2011 года подано возражений налогоплательщиками 2056 (оспариваемая сумма 2664953 тыс. руб.) из 75128 актов, составленных по результативным налоговым проверкам, или 2,7 % от числа актов, составленных по результативным налоговым проверкам, за аналогичный период 2010 года 2154 (оспариваемая сумма 3349834 тыс. руб.) возражений налогоплательщиков из 63743 актов, составленных по результативным налоговым проверкам, или 3,4 % от числа актов, составленных по результативным налоговым проверкам, снижение поданных возражений налогоплательщиками составило 9,5 %, однако следует отметить, что количество актов, составленных по результативным налоговым проверкам, увеличилось на 17,9 % по сравнению с прошлым периодом.

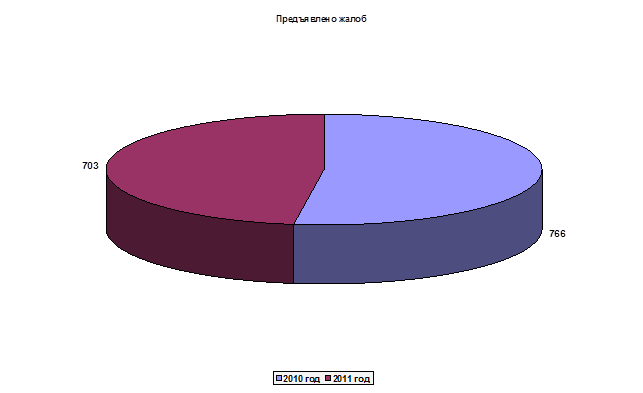

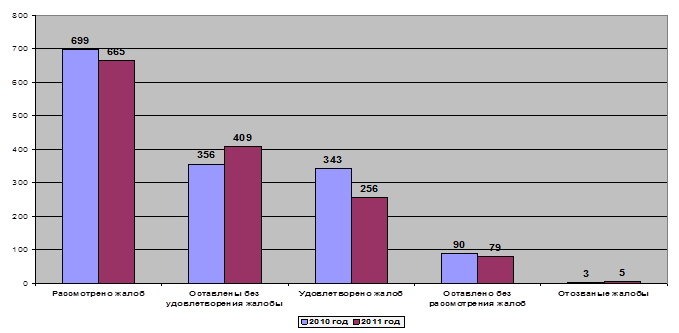

Из числа предъявленных в Управление за 2011 год рассмотрено 665 жалоб, оспариваемая сумма составила 3325130 тыс. руб., (за аналогичный период 2010 года 699 жалоб на сумму 3536057 тыс. руб., что на 5 % меньше по сравнению с аналогичным периодом в количественном выражении и соответственно на 6 % в суммовом выражении) в том числе:

- 519 жалоб (оспариваемая сумма 3261724 тыс. руб.) или 78 % в количественном выражении, на решения, вынесенные налоговыми органами в порядке ст. 101 и 101.4 НК РФ от общего количества рассмотренных жалоб, за аналогичный период 2010 года 521 жалоба (оспариваемая сумма 3478383 тыс. руб.) или 74,5 %;

- 26 жалоб (оспариваемая сумма 245 тыс. руб.), или 3,9 % в количественном выражении, на постановления по делу об административном правонарушении, вынесенные налоговым органом при осуществлении налогового и неналогового контроля от общего количества рассмотренных жалоб, за аналогичный период 2010 года 25 жалоб (оспариваемая сумма 459 тыс. руб.) или 3,6 %;

- 120 жалоб (оспариваемая сумма 63161 тыс. руб.), или 18 % в количественном выражении, не связанных с обжалованием решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 Кодекса, а также с обжалованием постановлений по делу об административном правонарушении от общего количества рассмотренных жалоб, за аналогичный период 2010 года 153 жалоб (оспариваемая сумма 57215 тыс. руб.) или 21,9 %.

Оставлено без удовлетворения за 2011 год 409 жалоб (на сумму 2960596 тыс. руб.), или 61,5 % от числа рассмотренных жалоб (за аналогичный период 2010 года 356 жалоб (на сумму 3259345 тыс. руб.), или 50,9 % от числа рассмотренных жалоб).

Удовлетворено (полностью, частично) за 2011 год 256 жалоб на сумму 364534 тыс. руб. (11 % от оспариваемой суммы), или 38,5 % от общего количества рассмотренных жалоб (за аналогичный период 2010 года 343 жалобы на сумму 276712 тыс. руб. (7,8 % от оспариваемой суммы), или 49,1 % от числа предъявленных жалоб, что на 25,3 % меньше по сравнению с аналогичным периодом) в том числе:

- 193 жалобы (удовлетворенная сумма 362448 тыс. руб.), или 37,2 % в количественном выражении, от оспоренных решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 Кодекса (96 жалоб, или 49,7 % от числа удовлетворенных жалоб удовлетворены полностью), за аналогичный период 2010 года 248 жалоб (удовлетворенная сумма 260636 тыс. руб.), или 47,6 % в количественном выражении, 140 жалоб, или 56,5 % от числа удовлетворенных жалоб удовлетворены полностью;

Это интересно:

Характеристика нормативно-правовой базы валютного регулирования

Реализация прямого государственного регулирования в валютной сфере является основополагающей для принятия тех или иных экономических методов воздействия на субъекты валютного рынка. Прямая форма валютного регулирования предполагает принятие ряда нормативно-правовых документов, которые регулируют ва ...

Осмотр помещений проверяемой

организации

При осуществлении налогового контроля в ходе выездной налоговой проверки недостаточно просто посетить помещение налогоплательщика, где хранится его финансовая отчетность. Счета должны быть проверены, и помимо этого необходимо проследить, чтобы налоги аккуратно уплачивались. В связи с этим проведени ...

Правовой статус ПФР

Согласно пункту 1 Положения о Пенсионном фонде Российской Федерации (России), утвержденного постановлением Верховного Совета Российской Федерации от 27.12.91 № 2122–1, Пенсионный фонд Российской Федерации является самостоятельным финансово-кредитным учреждением и создан в целях государственного упр ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика