Анализ урегулирования налоговых споров в досудебном порядке

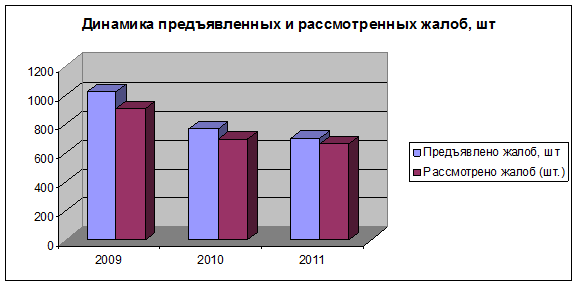

Всего предъявлено в УФНС России по Ханты-Мансийскому автономному округу-Югре (далее по тексту – Управление) за 2010 год 766 жалоб налогоплательщиков на действия (бездействия), акты, решения налоговых органов о привлечении, либо отказе в привлечении к налоговой ответственности за совершение налогового правонарушения, за аналогичный период 2009 года предъявлено 1026 жалоб, что на 25 % меньше по сравнению с аналогичным периодом.

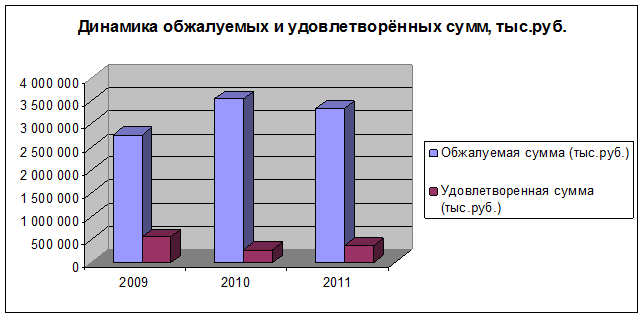

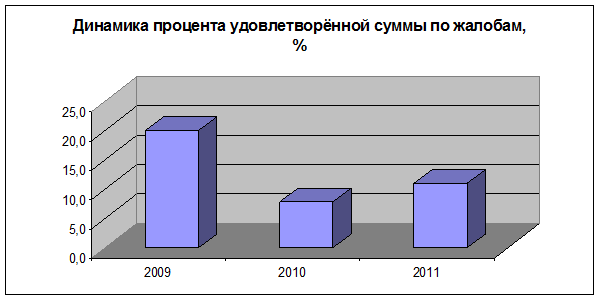

Из числа предъявленных в 2010 году рассмотрено 699 жалоб оспариваемая сумма составила 3 536 057 тыс. руб., (за аналогичный период 2009 года 910 жалоб на сумму 2 762 181 тыс. руб.) в том числе:

- 521 жалоба (оспариваемая сумма 3 478 383 тыс. руб.) или 75 % на решения, вынесенные налоговыми органами в порядке ст. 101 и 101.4 Налогового кодекса Российской Федерации (далее по тексту - НК РФ, Кодекс);

- 25 жалоб (оспариваемая сумма 459 тыс. руб.), или 3 % на постановления по делу об административном правонарушении, вынесенные налоговым органом при осуществлении налогового и неналогового контроля;

- 153 жалобы (оспариваемая сумма 57 215 тыс. руб.), или 22 %, не связанных с обжалованием решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 НК РФ, а также с обжалованием постановлений по делу об административном правонарушении.

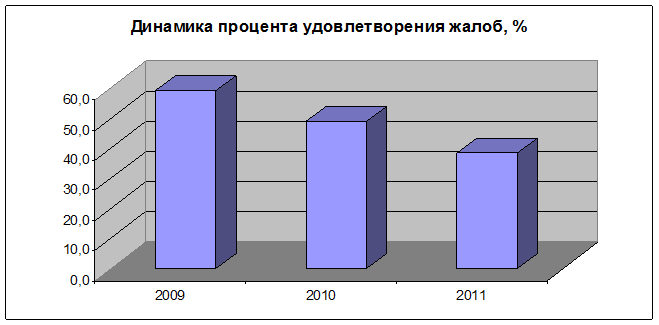

Оставлено без удовлетворения за 2010 год 356 жалоб, или 51 % от числа рассмотренных жалоб (за аналогичный период 2009 года 368 жалоб, или 40 % от числа рассмотренных жалоб).

Удовлетворено (полностью, частично) за 2010 год 343 жалобы на сумму 276 712 тыс. руб., или 49 % от числа предъявленных жалоб (за аналогичный период 2009 года 539 жалоб на сумму 553 190 тыс. руб., или 59 % от числа предъявленных жалоб) в том числе:

- 248 жалоб (удовлетворенная сумма 260 636 тыс. руб.), или 48 % из оспоренных решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 НК РФ (140 жалоб, или 56 % от числа удовлетворенных жалоб удовлетворены полностью);

- 14 жалоб (удовлетворенная сумма 226 тыс. руб.), или 56 % из оспоренных постановлений по делу об административном правонарушении, вынесенные налоговым органом при осуществлении налогового и неналогового контроля удовлетворены полностью;

- 81 жалоба (удовлетворенная сумма 15 850 тыс. руб.), или 53 %, оспоренных актов, не связанных с обжалованием решений, вынесенных налоговыми органами в порядке ст. 101 и 101.4 НК РФ, а также с обжалованием постановлений по делу об административном правонарушении (68 жалоб, или 84 % от числа удовлетворенных жалоб удовлетворены полностью).

Оставлено без рассмотрения за 2010 год 90 жалоб налогоплательщиков, или 12 % от общего числа жалоб, предъявленных в отчетном периоде (за аналогичный период 2009 года 170 жалоба, или 17 % от общего числа жалоб предъявленных в отчетном периоде).

Основными причинами оставления жалоб без рассмотрения являются: подача жалобы неуполномоченным лицом, пропуск срока для обжалования в соответствии с требованиями ст. 139 НК РФ, отсутствие предмета и основания для обжалования, наличие судебного акта, отсутствие подписи налогоплательщика или уполномоченного лица.

Это интересно:

Сущность, цели и задачи бюджетирования

Одной из главных функций управления предприятием является планирование его деятельности с последующим контролем за реализацией принятых планов [8]. Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми ...

Объект налогообложения и налоговая база при переходе на УСН

Выбор объекта налогообложения осуществляется организацией (предпринимателем) до начала налогового периода, в котором впервые будет применена "упрощенка". Налогоплательщик, который захочет поменять избранный объект налогообложения после подачи заявления о переходе на этот спецрежим, обязан ...

Зарубежный опыт формирования и использования прибыли

До XX века в западной экономической мысли термин «прибыль» использовался в широком смысле (собственно прибыль и процент) и в узком (без включения процента). В экономической литературе, особенно в немецкой, для определения прибыли без процента использовался также термин «предпринимательский доход». ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика