Мероприятия направленные на повышение финансовой устойчивости

Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2008-2010 гг. оформляется специальной таблицей 3.4.

Таблица 3.4 - Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2008-2010 гг.

|

Поставщик |

2008 год |

2009 год |

Планируемый 2010 г | |||

|

сумма |

% |

сумма |

% |

сумма |

% | |

|

ООО «ОптТоргПоставка» |

75,95 |

35 |

163,88 |

34 |

0,00 | |

|

ООО «Евротибос» |

54,25 |

25 |

125,32 |

26 |

208,24 |

35 |

|

ООО «Ралинтерстрой» |

26,04 |

12 |

57,84 |

12 |

83,29 |

14 |

|

ООО «Белоснежка» |

21,70 |

10 |

53,02 |

11 |

95,19 |

16 |

|

ООО «Капарол» |

17,36 |

8 |

43,38 |

9 |

0,00 | |

|

ООО СП «КТМ-2000» |

10,85 |

5 |

19,28 |

4 |

0,00 | |

|

ООО «Ока» |

10,85 |

5 |

19,28 |

4 |

0,00 | |

|

УП БелСтройИтерьер |

0,00 |

208,24 |

35 | |||

|

Итого : |

217,00 |

100 |

482 |

100 |

594,96 |

100 |

Примечание - Источник: собственная разработка.

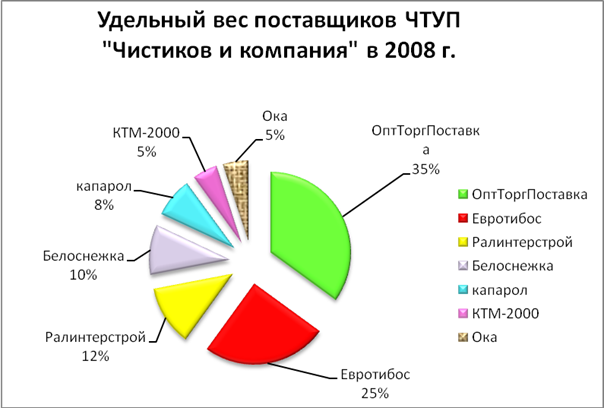

Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2008г. представлен на рисунке 3.

Рисунок 3 - Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2008г

Примечание - Источник: собственная разработка.

Это интересно:

Анализ структуры рынка медицинского страхования в РФ

В 2011 году в структуре рынка медицинского страхования доля ОМС составила 86%, доля ДМС – 14%. Объем рынка ОМС по итогам 2011 года достиг 604 млрд. рублей, объем рынка ДМС – 95 млрд. рублей (без учета страхования выезжающих за рубеж). За 2011 год по сравнению с 2010 годом рынок ОМС увеличился на 24 ...

Организация бюджетного процесса в Российской Федерации

Планирование и утверждение федерального бюджета за прошедшие 2009,2010,2011 года. ФЗ "О федеральном бюджете на 2009 год" 1. Утвердить основные характеристики федерального бюджета на 2009 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 40 420,0 мл ...

Налоговые доходы федерального бюджета

К налоговым доходам федерального бюджета относятся: федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федера ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика