Мероприятия направленные на повышение финансовой устойчивости

Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2009г. представлены на рисунке 4.

Рисунок 4 - Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» за 2009г

Примечание - Источник: собственная разработка.

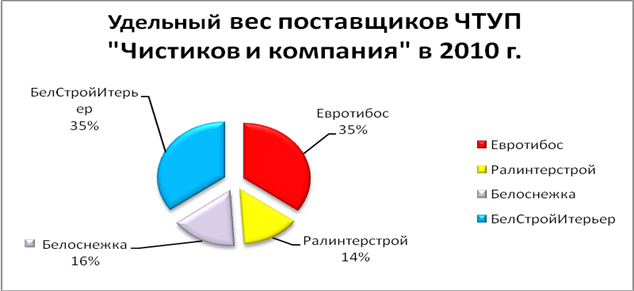

Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» на 2010 г. представлены на рисунке 5.

Рисунок 5 - Доли всех поставщиков в общем объеме закупок ЧТУП «Чистяков и компания» на 2010г

Примечание - Источник: собственная разработка.

Из таблицы и диаграмм видно, что объем закупок поставщиков (ООО «Ралинтерстрой», ООО «Евротибос», ООО «Белоснежка») в 2009 году увеличился в 2 раза. В 2010 году ЧТУП «Чистяков и компания» необходимо переключить объем закупок организации ООО «Капарол» на объем организации ООО «Белоснежка» и отказаться от работы с компанией ООО СП «КТМ-2000» и перейти на работу с организацией ООО «Евротибос», что позволит нам получить в прогнозируемом году отсрочку платежа и сократить транспортные расходы.

Данный вариант расчетов позволит, во-первых, уменьшит просроченную дебиторскую задолженность по авансам выданным, во-вторых, дает возможность реализовать поставленный товар до его оплаты поставщику. Доля поставщиков, с которыми достигнута договоренность об отсрочке оплаты за поставляемую продукцию на прогнозируемый период в общем объеме поставок составляет 65%, что в сумме равно 27,95 млн р. (43*65% :100%). Значит ЧТУП «Чистяков и компания» сможет на эту сумму увеличить товарные запасы за счет получения беспроцентного товарного кредита от поставщиков в виде отсрочки платежа за поставленную продукцию, а также сократить долгосрочные кредиты и займы. Что в свою очередь позволит получить дополнительную прибыль.

В связи с отсрочкой платежа ЧТУП «Чистяков и компания» сможет увеличить как товарооборот на 24,6%, так и ассортимент реализуемой продукции, что, в конечном счете, отразится на увеличении прибыли. Эффект от данного предложения рассчитан в 3 предложении – рост прибыли за счет роста товарооборота и введение новых товарных позиций.

Регулирование товарных запасов на ЧТУП «Чистяков и компания» и ускорение оборачиваемости оборотных средств

Обеспечение ритмичной работы торговой организации и удовлетворение спроса покупателей зависят от наличия товарных запасов. Основным видом товарных запасов являются текущие товарные запасы, величина которых должна быть рациональной.

На предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема выручки от реализации и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

- совершенствовать товародвижение и нормализовать размещение оборотных средств;

- полностью и ритмично выполнять планы хозяйственной деятельности;

- совершенствовать расчеты с поставщиками и покупателями;

- свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец. одежды, сократить подотчетные суммы;

- не допускать дебиторской задолженности.

- комплекс мер по экономическому, в том числе материальному стимулированию повышения эффективности использования оборотных фондов и оборотных средств.

Главным фактором успешного развития товарооборота и улучшения финансовой устойчивости организации – является обеспеченность и рациональность использования товарных ресурсов. Товарооборот зависит от поступления товаров и состояния товарных запасов. Эта зависимость может быть выражена формулой товарного баланса:

Зн + П = РП + В + ЗК , ( 3.1)

Отсюда:

РП = Зн + П - В - Зк , ( 3.2)

где Зн, Зк – соответственно запасы товаров на складах на начало и конец периода, млн р.;

П – поступление товаров, млн р.;

РП – объем реализации товаров, млн р.;

В – прочее выбытие товаров, млн р

Состояние товарных запасов оказывает большое влияние на финансовое состояние организации и его торговые результаты. В целях нормального сбыта товаров запасы должны быть оптимальными.

На предприятии ЧТУП «Чистяков и компания» наблюдаются завышенные товарные запасы в размере 43 млн р.на 01.01.2010 г.

Важным аспектом управления товарными запасами является оценка их оборачиваемости. Под оборачиваемостью понимается их движение в процессе закупки и сбыта товаров, т.е. длительность одного полного кругооборота средств.

Анализ состояния и динамики товарных запасов по ЧТУП «Чистяков и компания» представлен в таблице 3.5.

Таблица 3.5- Анализ состояния оборачиваемости товарных запасов по ЧТУП «Чистяков и компания»

|

№ п/п |

Показатели |

2008 год |

2009 год |

Изменения (+ или -) |

|

1. |

Себестоимость реализованных товаров |

217 |

482 |

265 |

|

2. |

Готовая продукция и товарные запасы |

20 |

31,5 |

11,5 |

|

3. |

Однодневный товарооборот по себестоимости (стр. 1 / 360дней) |

0,603 |

1,339 |

0,736 |

|

4. |

Коэффициент оборачиваемости запасов (стр.1/стр.2), число оборотов |

10,85 |

14,3 |

3,45 |

|

5. |

Продолжительность одного оборота запасов в днях (360дн. / стр.4) |

33 |

25,2 |

-7,8 |

Это интересно:

Информационная база оценки кредитоспособности юридических лиц

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса. Вся информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю. К внутренним источникам информации относятся: документы, подтверждающие ...

Современная практика налогового регулирования в промышленно-развитых

странах мира

Сущность и содержание налогов в развитых странах как огосударствление национального дохода принимает на практике разнообразные формы с множеством национальных особенностей, которые в совокупности образуют налоговую систему страны. По набору налогов, их структуре, способам взимания, ставкам, фискаль ...

Факторы, влияющие на формирование валютного курса

Как любая цена, валютный курс отклоняется от стоимостной основы – покупательной способности валют – под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов. Многофакторность валютного курса отражает его связь с другими экономическими категориями – ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика