Анализ управления кредиторской задолженности

Рост кредиторской задолженности на начало 2010 года вызвано ростом долга по расчетам с персоналом по оплате труда в сумме 200 млн р. или более чем в 11 раз, на 1 млн р. увеличивается долг перед покупателями и заказчиками, а также ростом кредиторской задолженности перед прочими кредиторами в сумме на 2 млн р. Отметим, что на начало 2010 года по сравнению с началом 2009 года наблюдается снижение кредиторской задолженности перед поставщиками и подрядчиками на сумму 114 млн. р., по налогам и сборам на сумму 5 млн. р., и по социальному страхованию на 1 млн. р.

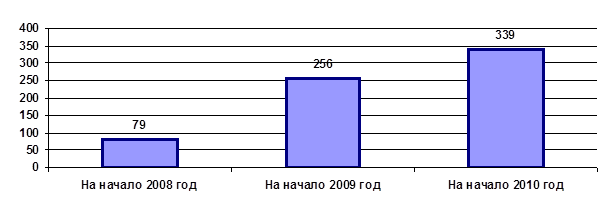

Динамика кредиторской задолженности ОДО «Внешгомельстрой» представлена графически на рисунке 7.

Рисунок 7. Динамика кредиторской задолженности ОДО «Внешгомельстрой» за 2008–2010 гг.

Далее изучим структуру кредиторской задолженности ОДО «Внешгомельстрой» за 2008–2010 гг. (таблица 2.4).

Как видно из таблицы 2.4, в структуре кредиторской задолженности за анализируемый период наблюдаются значительные колебания. Так на начало 2008 году наибольший удельный вес в структуре кредиторской задолженности занимают обязательства перед поставщиками и подрядчиками − 70,89%, в последующий период наблюдается снижение показателя на начало 2009 года − 65,63%, на начало 2010 года − 15,93%, удельный вес кредиторской задолженности перед поставщиками и подрядчиками снижается по сравнению с началом 2009 года на 49,70%.

Высокий удельный вес в кредиторской задолженности на начало 2010 года занимает задолженность по расчетам с персоналом по оплате труда − 64,90%, тогда, как на начало 2009 года их удельный вес составлял всего 7,81%, следовательно, рост данного показателя составил 57,08%.

Таблица 2.4 − Состав и структура кредиторской задолженности ОДО «Внешгомельстрой» за 2008–2010 гг.

|

Расчеты с дебиторами |

На начало 2008 год |

На начало 2009 год |

На начало 2010 год |

Отклонение (+/–) по уд. весу, % | ||||

|

сумма, млн р. |

уд. вес, % |

сумма, млн р. |

уд. вес, % |

сумма, млн р. |

уд. вес, % |

На начало 2009 года от 2008 года |

На начало 2010 года от 2009 год | |

|

Кредиторская задолженность, всего |

79 |

100 |

256 |

100 |

339 |

100 |

- |

- |

|

– перед поставщиками и подрядчиками |

56 |

70,89 |

168 |

65,63 |

54 |

15,93 |

– 5,26 |

– 49,70 |

|

– покупателями и заказчиками |

0 |

- |

9 |

3,52 |

10 |

2,95 |

3,52 |

– 0,57 |

|

– по расчетам с персоналом по оплате труда |

7 |

8,86 |

20 |

7,81 |

220 |

64,90 |

– 1,05 |

57,08 |

|

– по налогам и сборам |

10 |

12,66 |

43 |

16,80 |

38 |

11,21 |

4,14 |

-5,59 |

|

– по социальному страхованию и обеспечению |

2 |

2,53 |

7 |

2,73 |

6 |

1,77 |

0,20 |

-0,96 |

|

– перед прочими кредиторами |

4 |

5,06 |

9 |

3,52 |

11 |

3,24 |

-1,55 |

-0,27 |

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика