Анализ управления кредиторской задолженности

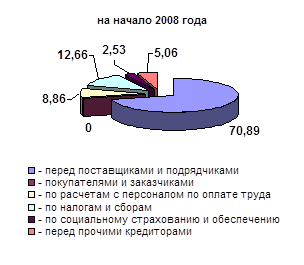

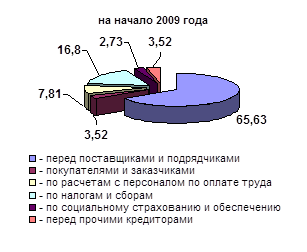

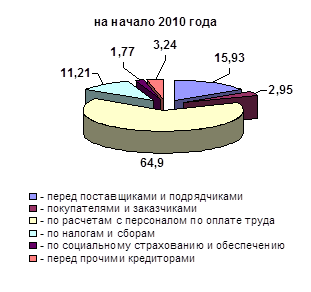

Структуру кредиторской задолженности рассмотрим на рисунке 8.

Рисунок 8 Структура кредиторской задолженности ОДО «Внешгомельстрой» за 2008–2010 гг.

Отметим, что за анализируемый период в структуре кредиторской задолженности наблюдается значительная доля задолженности по налогам и сборам, так на начало 2008 года их удельный вес составил 12,66%, на начало 2009 года 16,80%, на начало 2010 года − 11,21%.

Таким образом, за анализируемый период состав кредиторской задолженности изменился, по структуре наблюдается значительное колебание.

Далее изучим старение кредиторской задолженности ОДО «Внешгомельстрой» на 01.01.2010г.

Таблица 2.5 − Расчет взвешенного старения кредиторской задолженности ОДО «Внешгомельстрой» на 01.01.2010г.

|

Классификация кредиторов по срокам возникновения, дней |

Кредиторская задолженность, тыс. руб. |

Удельный вес, % |

Взвешенное старение счетов, дни | |

|

алгоритм расчета |

количество дней | |||

|

0–30 |

200 800 |

46,01 |

х | |

|

30–60 |

77 650 |

20,08 |

(30 х 20,08) / 100 |

6,0 |

|

60–90 |

68 000 |

17,87 |

(60 х 17,87) / 100 |

10,7 |

|

90–120 |

54 000 |

12,37 |

(90 х 12,37) / 100 |

11,1 |

|

120–150 |

16 011 |

3,67 |

(120 х 3,67) / 100 |

4,4 |

|

150–180 |

- |

- | ||

|

180–360 |

- | |||

|

ИТОГО |

339 461 |

100,00 |

32,3 | |

Увеличение сроков оплаты кредиторской задолженности в интервале 30–60 дней составляет в среднем 6,0 дня, в интервале 60–90 дней – 10,7 дня, в интервале 90–120 дня − 11,1 дня, в интервале 120–150 дня − 4,4 дня. и т.д. Таким образом, средний срок оплаты счетов кредиторов составляет 32,3 дня.

Для оценки оборачиваемости кредиторской задолженности используется следующая группа показателей: оборачиваемость кредиторской задолженности (в разах); период погашения кредиторской задолженности (в днях);

Оборачиваемость кредиторской задолженности определяется отношением выручки от реализации к среднеарифметической величине кредиторской задолженности. Средняя кредиторская задолженность определяется как сумма кредиторской задолженности на начало периода и кредиторской задолженности на конец периода, деленная на 2.

Период погашения в днях кредиторской задолженности определяется путем деления периода в днях (год – 360 дней) на оборачиваемость кредиторской задолженности.

Это интересно:

Формирование инвестиционного замысла

Формирование инвестиционного замысла предусматривает: выбор и предварительное обоснование замысла; инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом; проверку необходимости вып ...

Валютный курс гривны: некоторые эффекты и ограничения

В ходе валютно-финансового кризиса 1998-1999 гг. украинская валюта обесценилась относительно доллара в 2,75 раза (из расчета декабрь 1997 г. к декабрю 1999 г.). Такое падение спровоцировало всплеск инфляции, темп которой на потребительском рынке повысился с 10,1% в 1997 г. до 20% в 1998 г. и 19,2% ...

Влияние финансового кризиса на российский валютный рынок

Финансовый кризис внес существенные изменения в сложившуюся до недавнего времени ситуацию на российском валютном рынке. Речь идет не только о существенных сдвигах в курсовой динамике, но и о принципиальных изменениях в объемах рынка, его волатильности и структуре операций по различным валютным пара ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика