Система показателей оценки финансовой устойчивости торговой организации

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств [11,c.569].

Ликвидность баланса характеризует способность организации быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризует также наличие у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

На практике различают несколько уровней ликвидности:

- нормальная ликвидность выражается способностью организации своевременно рассчитываться по своим обязательствам со своими партнерами и государством в течение всего года;

- ограниченная ликвидность означает, что организация не может воспользоваться возникающими выгодными коммерческими возможностями и у него ограничена свобода выбора приемлемых финансовых решений;

- низкая ликвидность означает, что организация не способна своевременно погасить свои текущие долговые обязательства. Это может привести к вынужденной продаже долгосрочных активов, а в самом худшем варианте к длительной неплатежеспособности и банкротству.

Недостаток ликвидности характеризует:

- невозможность погасить наиболее срочные обязательства перед поставщиками материальных ресурсов и услуг;

- упущенную выгоду в получении прибыли;

- рост задолженности персоналу по оплате труда:

-просроченные платежи государству по налогам и сборам и сопутствующие им штрафные санкции и др.

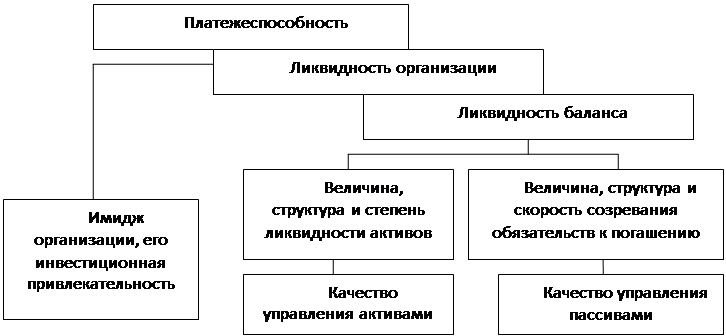

Различают ликвидность активов, ликвидность баланса и ликвидность организации.

Под ликвидностью активов понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимым для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а также – это степень покрытия долговых обязательств его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность организации – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств за счет внутренних источников, но организация может привлечь заемные средства со стороны.

Таким образом, понятие платежеспособность и ликвидность, очень близкие по значению, но второе более емкое. От степени ликвидности зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот (рисунок 2) [1,c.569].

На рисунке 2 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью организации и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где эти все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса, которая базируется на равновесии активов и пассивов, является основой платежеспособности и ликвидности организации.

Иными словами ликвидность – это степень поддержания платежеспособности. Но в то же время если организация имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою платежеспособность [1,c.569].

Организацию считают платежеспособной, если соблюдается следующее условие:

ОА > КО,

где ОА — оборотные активы (раздел II баланса), р.;

КО — краткосрочные обязательства (статьи из раздела V баланса), р.

Это интересно:

Бюджетный федерализм и межбюджетные отношения в РФ

Под федерализмом понимается способ государственного управления, при котором органично сочетаются интересы всего государства с интересами отдельных его частей, обеспечивается единство и целостность страны при соблюдении самостоятельности территорий в решении вопросов, включенных в их компетенцию.[1] ...

Анализ дебиторской задолженности

Дебиторская задолженность – это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. Дебиторск ...

Препятствия на пути инвестиций и возможные пути их преодоления

Сегодня уровень развития социальной инфраструктуры резко дифференцирован по регионам. В России есть пять "полюсов инвестиционного роста". Все они находятся в европейской России и на Урале. Большинство наименее рисковых регионов сосредоточено в узкой полосе от Санкт-Петербурга до Екатеринб ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика